近年、年金問題による世間の不安からもあってか、雑誌やインターネット等のコンテンツで「iDeCo(イデコ)」の文字をよく見かけるようになりました。

詳細は後述しますが、iDeCoというのは「個人型確定拠出年金」の愛称であり、簡単に説明すると、老後の資金を自分で作るための制度です。一見、税金の節約には結びつかなそうな制度ですが、実はサラリーマンができる数少ない税金節約術の一つに数えられます。

ここでは、そんなサラリーマンにオススメしたい税金節約術「iDeCo」について解説します。

「iDeCo(個人型確定拠出年金)」について分かりやすく解説

iDeCoがなぜ、サラリーマンの税金節約に役立つのか、まずはそこを解説する前にiDeCoが何なのかを分かりやすく解説していきます。

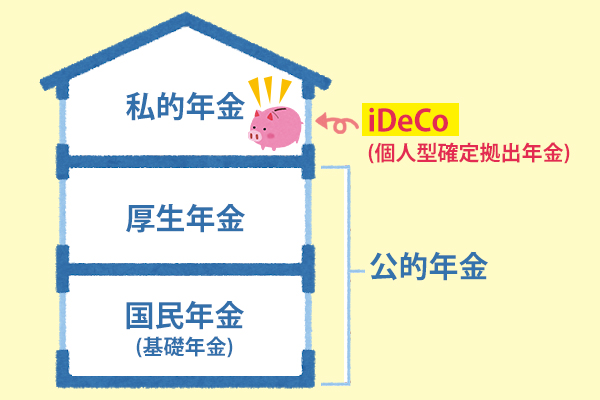

我々が普段支払っている「年金」なのですが、この年金は「3段階の家」でよく例えられます。

1階は20~60歳までの全国民が加入を義務付けられている「国民年金(基礎年金)」

2階はサラリーマンなどの給与所得者や公務員の方が加入する「厚生年金」です。

この1階部分の国民年金と2階部分の厚生年金をまとめて「公的年金」と呼ばれています。

そして3段階目は、企業、または個人が任意で加入する年金「私的年金」となります。

うち、個人が加入する私的年金が「iDeCo(個人型確定拠出年金)」です。

「確定拠出年金」とは?

確定拠出年金とは、加入者自らが毎月一定額を支払い、予め用意されている投資信託や定期預金などの金融商品で資金運用を行い、60歳以降に運用した資金を受け取るという制度です。

毎月の一定額を「掛金」、支払を「拠出」と呼び、この拠出する掛金が確定している年金制度だから「確定拠出年金」です。

難しくて分からないという方は「自分で毎月お金を積み立てて、それを投資などで増やし、老後に貰う制度」と考えてください。

この制度において出てきた「掛金」を企業が負担する場合、または企業の掛金に従業員が掛金を上乗せして拠出する場合は「企業型DC(企業型確定拠出年金)」、個人が掛金を負担する場合は「iDeCo(個人確定拠出年金)」となります。

余談ですが、この確定拠出年金を英語にすると「Defined Contribution Plan」、個人を英語にすると「individual」、これらの頭文字部分を取って組み合わせると「iDeCo(イデコ)」になります。

「iDeCo(イデコ)」がもつ3つの節税効果

上記で説明した通り、iDeCoは一種の資金運用です。自らが選べる運用方法によってリターンとリスクが異なります。その為、毎月支払う一定額によって老後にいくら戻ってくるかは分かりません。リターンが元本以上かもしれませんし、それ以下かもしれません。

これがiDeCoのメリット・デメリットであり、特徴でもあります。

しかし、iDeCoが持つ特徴はこれだけではありません。それが当記事の主題でもある「節税効果」です。特にサラリーマンの方にとっては、この節税効果は大きなメリットとなり得るでしょう。そんなiDeCoが持つ税金の節約に直結するメリットが以下の3つです。

掛金が全額「所得控除」になる

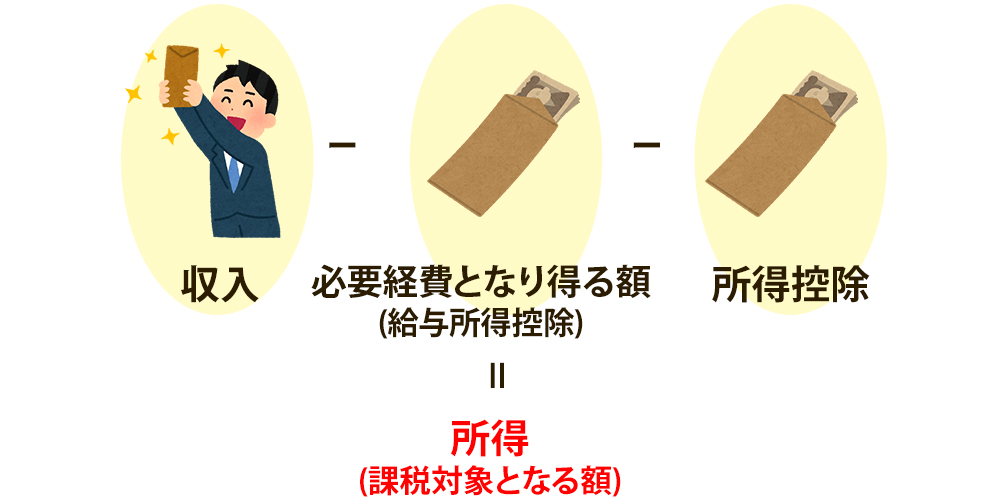

iDeCoで毎月支払うお金「掛金」は、全額が所得控除の対象です。

所得とはサラリーマンなどの年収の内、課税対象となる額を言います。この課税対象となる額は、収入からサラリーマンの必要経費となり得る額(給与所得控除)を引き、更にそこから「所得控除」を引き、その余りが課税対象となります。

あまり難しく考える必要はありません。

要は「所得控除が増えれば課税対象になる額が減る」という事です。

iDeCOのケースでは、掛金が全額、所得控除に上乗せされるので税金の節約に直結します。

例えば、独身で年収300万円のサラリーマンがiDeCoで毎月1万円の掛金をしはらったとしましょう。

このサラリーマンの従来の所得(課税対象)は112万円と仮定します。このケースだと所得税率は5%(課税される所得金額によって異なる)なので、所得税は「112万円×5%」で、56,000円です。そして住民税は「112万円×10%(標準税率、全国一律です。)」で11万2千円、合計で約16万8千円が年間の税額です。

ここから更にiDeCoへの年間掛金12万円分の所得控除を考慮して計算すると、所得は112万円-12万円で100万円となり、所得税は5万円、住民税は10万円、合計で約15万円の税額となります。従来と年間税額と比較すると分かる通り、約1万8千円の節約ができている事がわかります。

これを60歳まで続けるとなった場合、更に掛金を増やした場合などを考えると、iDeCoの節税メリットは魅力的です。

なお、サラリーマンがiDeCoへの掛金を控除とする場合、国民年金基金連合会から送付される「振込証明書(小規模企業共済等掛金払込証明書)」を受け取り、年末調整の書類である「給与所得者の保険料控除申告書」の右下にある「確定拠出年金法に規定する個人型年金加入者掛金」に、その年iDeCoに支払った掛金の合計額を記載してください。

後は、振込証明書を添付の上、年末調整書類を企業に提出すれば終わりです。

iDeCoの運用中に得た利益に発生する税金はゼロ

先述した通り、iDeCoでは自身で投資信託や定期預金といった資金運用方法を選択できます。

簡単に説明すると、投資信託はお金を預けて専門家(ファンドマネ-ジャー)に株や債権などの投資を託す資金運用方法。定期預金は銀行にお金を預け、銀行はそのお金を企業や個人に貸し出し、利息を受け取る。そして、その利息の一部が預金者に「受取利息」として支払われます。詳しく話すと複雑なのですが、基本的には「誰かに丸投げ」の資金運用なので、この部分は難しく考える必要はありません。

問題なのは、投資信託にせよ定期預金にせよ、運用によって得た利益に税金がかかるという事です。

いずれも、利益に対して20%の税金が課税されます。正確には20.315%(所得税15%+復興特別所得税0.315%+地方税5%)ですが、ややこしいので約20%とします。

ただ、この課税はiDeCoで運用した場合、ゼロです。税金が発生しません。

例えば、資金運用で100万円稼いだ場合、本来であれば約20万円が税金として納めなくてはいけませんが、iDeCoの場合だと100万円全額受け取れます。

iDeCoで得た運用資産を受け取る時も控除対象

iDeCoで得た運用資金は、60~70歳までの間に「一時金」として受け取るか「年金」として受け取るか、はたまた両方を組み合わせて受け取るかを選択する事ができます。

- 「一時金」は一括受取

- 「年金」は期間を設けて分割で受け取る方式

うち、一時金として受け取る場合は「退職所得控除」が、年金として受け取る場合は「公的年金等控除」が適用され、税金の節約に繋がります。

少し掘り下げて説明します。まず、退職所得控除ですが、これは退職手当にかかる所得税を計算する際に、退職金から差し引かれる金額です。要は「この分の金額は退職金に対する所得税の計算に含めないでね」な部分が退職所得控除です。

iDeCoでの利益を一括で受け取る場合は、サラリーマンが企業から受け取る「退職金」と同じ扱いとなり、退職所得控除の適用対象となるのです。

では、退職所得控除でいくら控除されるのかというのは以下の計算式で求められます。

| 勤続年数20年以下 | 40万円×(勤続年数) ※80万円に満たない場合は80万円 |

|---|---|

| 勤続年数20年以上 | 800万円+70万円×(勤続年数-20年) |

上記の計算から分かる通り、勤続年数が25年のケースだと1150万円まで非課税。

15年のケースだと600万円まで非課税です。こうしてみると、勤続年数が高ければ高い程、税金の節約ができている事がわかります。

そして次に公的年金等控除ですが、本来、年金というのは所得税のうち「雑所得」という扱いとなり課税の対象です。しかし、老後の重要な生活資金となる年金から容赦なく税金を取るというのは酷な話です。

そこで、年金に対しては年齢や年金額に応じて「この分の金額は雑所得税の計算に含めないでね」という特別な控除が認められています。これが公的年金等控除です。

「公的年金」とはありますが、私的年金であるiDeCoも対象です。

公的年金等控除でいくら控除されるかは、65歳未満か、65歳以上か、そしていくら年金を貰っているかによって異なります。

例えば、1000万円を10回に分けて受け取る場合

「100万円(収入)×100%(割合)-70万円(控除)」で30万円が課税対象(所得)です。70万円までは非課税です。

課税対象の所得が30万円のケースだと、所得税率は5%が適用されますので、納税額は1万5000円となります。

どの計算式で控除額が割り出せるかは、国税庁の速算表が役立ちます。また、課税対象の所得に対し、いくらの所得税率が課せられるかは、同じく国税庁の所得税率速算表を参考にしてみてください。

まとめ

iDeCoを簡単にまとめると、「毎月一定額を支払って、その資金を元手に運用。60歳以降に資金運用によって得た利益を受け取る。この運用や利益、受取に伴って発生する税金は優遇しますよ」な制度です。

掛金全額が所得控除の対象といった点から、現在働くサラリーマンには税金の節約術として大いに役立てる事ができますし、運用利益や受取金にも控除の恩恵がある点から、老後の税金節約にも役立ちます。

但し、iDeCoはあくまで資金運用です。

運用方法によっては、ある程度のリスクもあります。

なるべくリスクは負いたくないという方は、元本が確保できる代わりに利益は少ない「定期預金」などの金融商品。

ある程度のリスクは許容範囲、とにかく利益優先という方は、価格変動がある「投資信託」などの金融商品。

自分にとってどんな資金運用がベストかを見極めるようにすると良いでしょう。