アコムの支払いを延滞・遅延したらどうなる?

アコムから借入をしたのに返済ができない…。アコムの返済を延滞・遅延してしまうとどうなるのでしょうか?

ここでは返済を延滞・遅延してから自分の携帯や会社への電話、督促状の送付、信用情報機関への登録、最終的な法的措置がとられる流れや、返済を放っておくことにより陥るリスクについて説明します。

アコムの支払いを延滞した後の流れ

アコムからの借入金(借金)を返済せずに放置していると、翌日から遅延損害金が発生し、その後次々とデメリットでしかないことが起こります。自分が今どの状態であるのかを確認し、次の段階に移行する前に解決しましょう。

翌日から

年率20.0%の遅延損害金が発生する

新規の借入ができなくなる

数日後

携帯電話に連絡がくる

勤務先へ連絡がくる

支払いの督促が届く

2ヶ月以上経過

信用情報機関に登録される(一般的に言われるブラックリスト)

3ヶ月前後経過

クレジットカードを強制解約される

残債務の一括請求をされる

特別送達郵便で裁判の訴状が届く

強制執行により財産を差し押さえられる可能性がでてくる

【翌日から】年率20.0%の遅延損害金が発生する

アコムの返済を延滞・延滞すると、返済期日の翌日から年率20.0%の遅延損害金が発生します。

遅延損害金とは、借入金が期日までに返済されなかった場合の損害賠償金のことをいいます。

遅延損害金は借入金の残高に対して年20.0%が適用され、支払いの遅延・延滞が解消されるまで続きます。低金利でアコムの借入をしていても、遅延損害金は高金利であるため、早急に延滞状態を解消する必要があります。

■遅延損害金の計算方法

たとえば20万円の返済を30日間延滞した場合は、

となり、元金の他に、追加で3,287円の遅延損害金を支払わなければなりません。

【最短翌日から】アコムの新規借入ができなくなる

アコムの返済が遅れると、アコムからの新規の借入ができなくなります。これはアコムから「新たに貸付をしても、この人からは返済されない」と判断されたことになります。

アコムから追加で借りることができないからといって、他社から新たに借り入れをすることは、利息が増えて多重債務による自転車操業に陥る危険性があるためおすすめできません。

【数日後】携帯電話・勤務先に電話がくる

3日後くらいから、登録した携帯電話に支払いを促す連絡がくるようになります。

携帯電話への連絡は一日に何度もかかってくることもあります。

着信を無視し続けたり、その後もアコムの借入金の返済を延滞・遅延し続けると、勤務先の会社に電話がくるようになります。その際アコムであることは名乗りませんが、インターネットで着信した電話番号を検索するとすぐにわかるため、会社に借金をしていることがバレる可能性が高くなります。

【数日後】支払いの督促が届く

電話やメールでの督促に併せて郵便での督促状も届くようになります。郵送物での督促の場合、督促状の差出人名義が途中から変わります。初期に送られてくる督促状はDM(ダイレクトメール)のようなもので「ACサービスセンター」名義で届きます。内容は早期の返済を促すものです。

さらに延滞が3ヵ月を超えるころになると、差出人名義は「アコム株式会社」に代わり、次のような内容も厳しいものに変わります。

- 一括請求される

- クレジットカードの強制解約を通知される

- 財産を差し押さえる旨の内容が含まれる

- 最後通告としての内容になる

届いたものを確認せずに安易に放置するのは危険です。後述しますが、特に3ヶ月前後経過した際に届く「催告書」は、その後裁判・強制執行へとつながるため、注意が必要です。

【2ヶ月以上経過】信用情報機関に登録される(ブラックリスト)

2か月(61日)アコムへの滞納を続けると、金額の大小にかかわらず信用情報機関に登録されます。 「ブラックリスト」と呼ばれるものは実際には存在しませんが、この信用情報機関に登録されることが、一般的に言われるブラックリストと言われるものに近いと言えます。

信用情報は、クレジットやローン、キャッシングなどの契約内容や返済状況や延滞などの情報で、返済能力があるかどうかの精査のために使われます。

信用情報機関が管理しており、加入している金融機関は申込者の支払いの延滞などのネガティブ情報も共有しています。

信用情報機関に登録されると、借金解消日から最低でも5年〜10年は情報が残り続けることになり、たとえ借金を返済したとしても、完済後5年間はクレジットカードやローンを申し込んでも審査に通らなくなるなど、大きなデメリットがあります。

今後住宅ローンや車のローンを組みたいなどと考えたときに審査が通らないといったことが起こるため、未来を見据えて計画的に返済する必要があります。

【3ヶ月前後経過】強制解約・残債一括請求・財産差し押さえ

アコムの返済を延滞・遅延して3ヵ月前後経過すると、クレジットカードを強制解約されます。これでアコム側は通常の返済は見込めないとして、最終的に法的措置を開始します。

法的措置のはじめとして、「支払催促」による残債務の一括返済請求があります。

「支払催促」は督促ではなく催告書になります。催告書は前述した督促状とは違い、法的措置を見据えた文書です。

これが届いて2週間以内に裁判所に異議申し立てを行わなかった場合「仮執行宣言付支払督促」が届き、さらに異議申立てを行わなかった場合、強制執行による財産の差し押さえが行われます。

差し押さえの対象となる財産は、給与・預貯金・貴金属・不動産・退職金・生命保険・自動車などです。給料の差し押さえを受けると、差し押さえられた給料の一部を受け取ることができなくなります。

アコムの返済が延滞・遅延しそうな(してしまった)時にするべきこと

どうしてもアコムの借金返済が難しいとしても、支払いをそのままにしてはいけません。借金の返済を延滞・遅延しそうなときに対応できる対処法はあります。

連日にわたる支払催促の電話や、財産の差し押さえを回避する対処法をご紹介します。

支払いが延滞・遅延しそうな時にするべき対処法を簡潔にまとめると以下の2点が挙げられます。

- 返済日を変更する

- 返済金額を変更する

1. 返済日を変更する

返済期日までに支払いが難しい場合や、すでに延滞・遅延してしまった場合でも、アコムに連絡をすれば、本来の返済日の10日以内であれば延期してもらうことができます。 10日以内で返済のめどがたつのであれば、連絡を入れて延期してもらうとよいでしょう。

アコムの会員ページから返済日を変更する

アコムの会員ページにログインをして、マイページ内の「お知らせ」の中にある「次回のお支払期日に関するお知らせです。」から支払い約束日の登録をします。 返済が延滞・遅延しても、すぐに支払い約束日の登録をして返済日を変更すれば、アコムからの電話などの督促を遅らせることができます。

アコムに電話して返済日を変更する

電話でアコム総合カードローンでも返済日の変更をすることができます。

2. 返済金額を変更する

「今月は急な出費があって、いつもの返済金額が払えない…」こういったお悩みの場合、一時的に返済金額を減額してもらうことができます。 ただし、返済金額の減額により、返済金額合計および返済回数が増加する場合があるため注意が必要です。

アコムに電話して返済金額を変更する

アコム総合カードローンデスクに相談することで、一時的な約定返済金額の減額などの対応をしてくれます。

アコムへの返済が不能になったらどうすればいい?

アコムへの返済が不能になり、さまざまな手を打ったもののやはり返済が難しい場合、次のような対策を検討することで打開策が開ける場合があります。

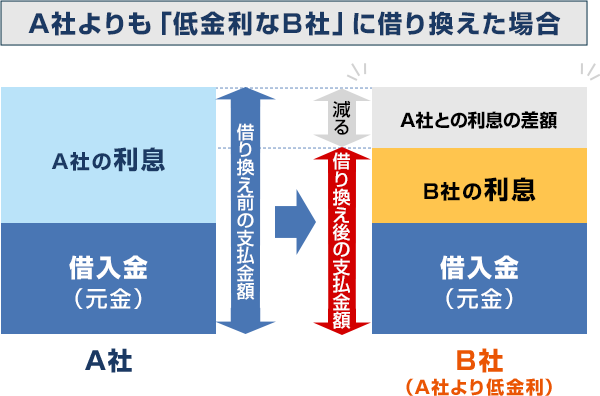

1. 金利の低いカードローンに借り換える

利息の支払いが負担で返済ができない場合、現在借り入れしているアコムカードよりも低金利のカードローンに借り換えることで利息の負担を軽減することができます。

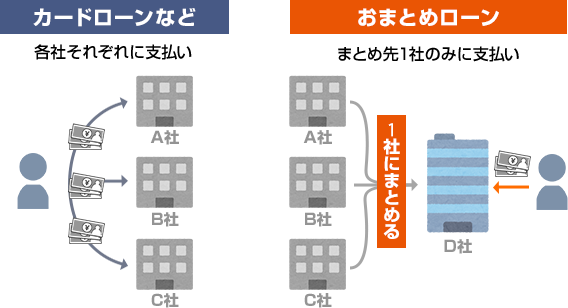

2. おまとめローンで借入先を一本化する

アコムだけでなく他の金融機関からも借入をして多重債務に陥っている場合、おまとめローンを利用することで返済の負担を軽減することができます。

おまとめローンによって返済先を一本化することにより返済日の管理がしやすくなるほか、金利が引き下げられたりするメリットがあります。

ただしおまとめローンを利用する際にも延滞し続けていると、審査で通らなかったりする場合があります。

3. 債務整理をする

返済のめどが立たず、延滞・遅延し続けている場合、司法書士や弁護士に依頼して債務整理を検討するのも手段の一つです。

ただし債務整理は借金問題に有効な手続きである反面、手続きに費用がかかり、信用情報機関に登録されるなどのデメリットもあるため、司法書士や弁護士と相談の上検討する必要があります。

詳しくは次項で説明します。

債務整理をする

債務整理とは、司法書士や弁護士などの専門家に依頼して、借金問題の根本的解決を目指す手続のことをいいます。

具体的な債務整理の方法は主に次の3つです。

| 任意整理 | 債権者と交渉をして借金の『利息の減額などをする』 |

|---|---|

| 個人再生 | 裁判所を介して借金を『減額する』 |

| 自己破産 | 裁判所を介して借金の『支払を免除してもらう』 |

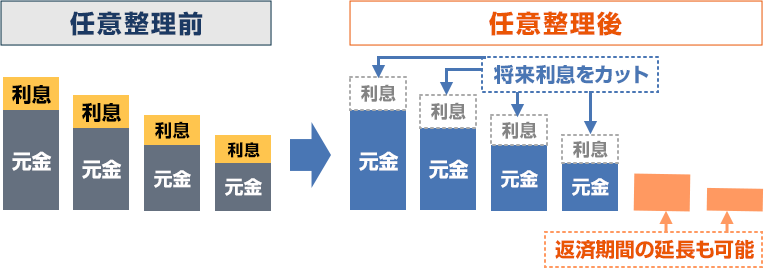

任意整理

債務整理は、債権者と直接交渉をして、『将来発生する利息や遅延損害金の減額』をする手続きのことです。

負担のない金額で毎月返済し、3~5年での完済を目指します。

任意整理のポイント

- 将来発生する利息・遅延損害金がカットされる

- 負担のない金額で3~5年での完済を目指す

任意整理のデメリット

任意整理は裁判所を介して行う手続きではないため、差し押さえなどの強制執行を止めることはできません。

こんな人におすすめ

毎月の返済金額の負担が大きいが、月々の返済額を減らすことができれば返済可能な人は任意整理がおすすめです。

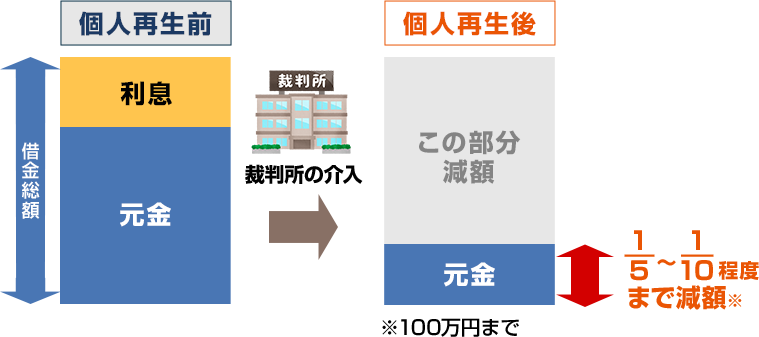

個人再生

個人再生は、裁判所を介して借金(元金含む)をを大幅に減額※してもらう手続きです。

減額された借金を、約3年で完済することを目指します。

裁判所を介して手続きを行うため、強制執行などの差し押さえを止めることができます。

※減額は5分の1〜10分の1程度。ただし減額の下限は100万円まで

個人再生のポイント

- 借金を大幅に減額する

- 自己破産と異なり家を残せる可能性がある

- 差し押さえを止めることができる

- 減額された借金を、約3年で完済することを目指す

個人再生のデメリット

個人再生をすると国の機関紙である官報に個人情報が掲載されるため、第三者に個人再生をしたことが知られる可能性があります。

こんな人におすすめ

任意整理をしても返済不可能な金額の借金がある方や、家などの資産を処分したくない人は個人再生がおすすめです。

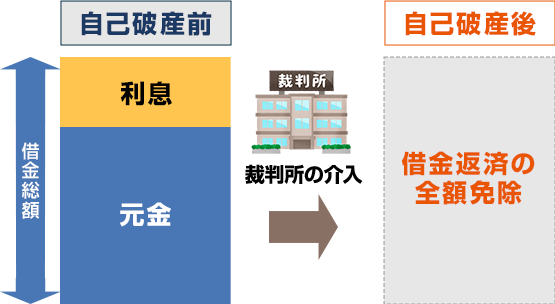

自己破産

自己破産は、裁判所を介して借金の支払を免除してもらう手続きです。

裁判所を介して手続きを行うため、強制執行などの差し押さえを止めることができます。

ただし、借金の支払が免除されるという大きなメリットがある一方、デメリットも多いため慎重に検討する必要があります。

自己破産のポイント

- 借金の支払いを免除してもらえる

- 差し押さえ止めることができる

自己破産のデメリット

- 信用情報機関に情報が掲載(一般的に言われるブラックリスト)される

- 国の機関紙である官報に個人情報が掲載される

- 車や家などの財産を失う

- 自己破産の手続き中は、職業や資格に制限がかかる

- 家族にばれる

こんな人におすすめ

定年退職までに借金の完済が見込めない方や、持ち家がなく借金返済が見込めない人は自己破産がおすすめです。

アコムの延滞のリスクを考慮して返済・対策するべし

アコムの支払いを延滞・遅延することは、信用情報に傷がつくだけでなく、一括返済の請求や給与の差し押さえなど、さまざまなリスクが伴います。それだけでなく職場に電話がかかってくることで、第三者に借金があることが知られてしまうことにもなるため、人間関係や職場での立場も危うくなるかもしれません。

そうなる前にも延滞・遅延しそう、してしまった場合には、一刻も早くアコムへ連絡し、支払いのめどが立たずに借金問題の解決が難しい場合には、司法書士や弁護士に相談をして債務整理でなどの解決策を選択しましょう。