借金の時効援用とは?借金が消滅する仕組み

時効援用とは、返済することなく一定期間経過した借金がある場合に、債務者が債権者(お金を貸した人)に「借金の時効を経過(消滅時効が成立)したため借金は支払いません」と主張することで、返済義務をなくす法的手続きです。この期間が過ぎると、貸金業者や債権者は借金の回収を法的に請求できなくなります。

借金の消滅時効までの期間は?

借金の種類によって消滅時効が成立するまでの期間は異なります。

| 借金の種類 | 消滅時効成立までの期間 |

|---|---|

| クレジットカード(ショッピング・キャッシング) | 5年 |

| 消費者金融・銀行カードローン | 5年 |

| 個人間の借金 | 10年 |

| 保証会社の代位弁済 | 10年 |

| 裁判で確定した借金 | 10年 |

借金の時効援用が適用される条件と注意点

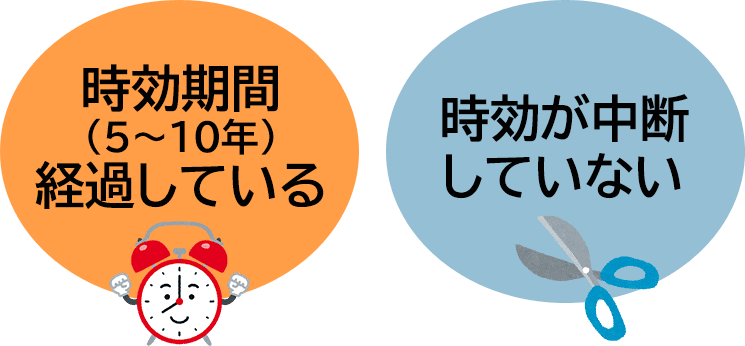

時効援用が成功するには、以下の 2つの条件 を満たしている必要があります。

- 1. 時効期間が経過している

- 借金の 最終返済日から5年または10年が経過 していることが条件です。

- 2. 時効がリセット(中断)されていないこと

- 時効期間中に 以下の行為があると時効がリセット(中断)される ため、注意が必要です。

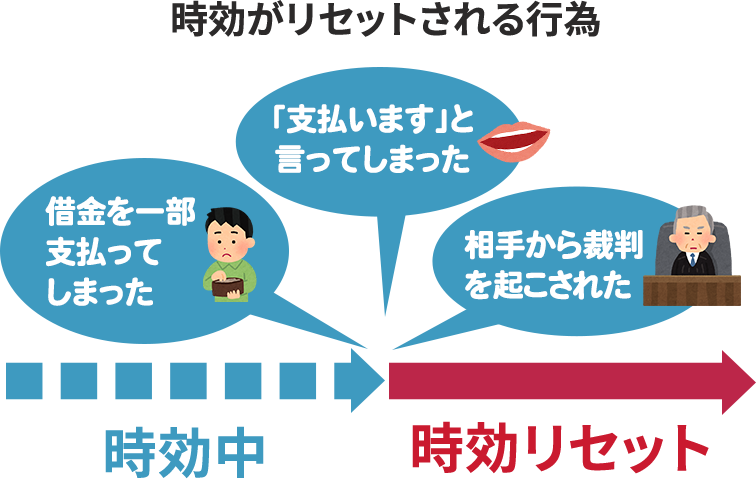

時効がリセットされてしまうNG行為

時効が成立するためには、借金の督促を無視し続けることや、新たな返済約束をしないことが重要になります。また、時効期間が経過していても、自動的に時効援用が認められるわけではなく、債務者が「時効援用」手続きを行わなければ、借金の消滅は認められません。

時効援用の意思表示を示すためには、普通郵便などではなく、内容証明郵便などで正式に行う必要があります。

まずは債権者からの連絡や訴訟の有無を確認し、時効がリセット(中断)されていないか事前に確認しましょう。

- 一部でも返済してしまった(100円でも支払えば時効はリセット)

- 「支払う意思がある」と認めてしまった(口頭・書面・メールなどで約束した場合もアウト)

- 裁判を起こされ、判決が確定した(時効が10年に延長される)

借金の時効援用の方法と手順

時効援用の手続きは、主に以下の流れで進めます。

-

1. 借金の状況を確認する

-

2. 最後の支払い日や督促の有無を調べる

時効期間が過ぎているかどうかを確認するため、借金の契約内容や最後の返済日を調べます。

-

3. 信用情報機関で債務の記録を確認する

信用情報機関(CICやJICC、KSC)へ借金履歴の開示請求をして確認します。

-

4. 必要書類の準備

※必要書類については「時効援用に必要な書類と準備するべきもの」をご覧ください。

-

5. 時効援用の意思を示す内容証明郵便の作成

債権者に対して時効援用の意思を示すため書面で「時効援用通知書」を作成します。これは、債権者が債務の支払いを求めてきた場合に、時効が成立していることを理由に返済義務を免除することを告げるものです。書面にすることで内容を明確にします。

-

6. 本人確認書類(運転免許証、住民票など)

-

7. 債権者へ時効援用通知書を送付し、時効を主張する

内容証明郵便で送付します。内容証明郵便を利用することで、債権者が通知を受け取ったことが証明されます。

-

8. 債権者の反応を確認する

-

∟債権者が『異議を申し立てない』場合 ⇒時効が成立

-

∟債権者が『異議を申し立てた』場合 ⇒弁護士へ相談(自分で手続きした場合)

異議を申し立てられた場合は、裁判対応が必要になる可能性があるため、弁護士に相談の上手続きを進めるか、依頼をして対応してもらうのが良いでしょう。

時効援用に必要な書類と準備するべきもの

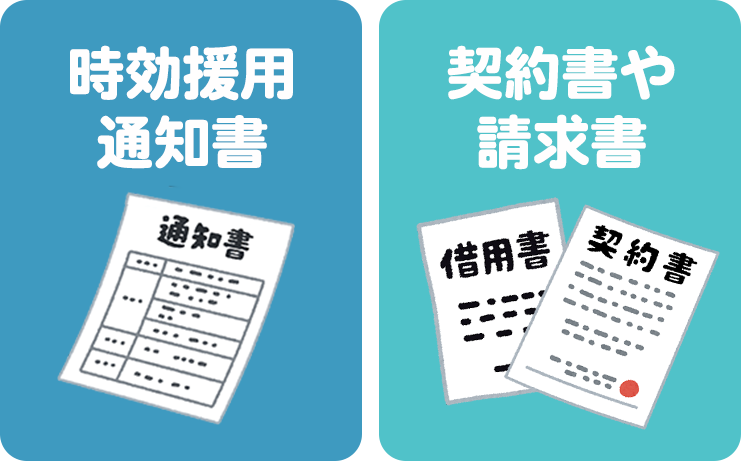

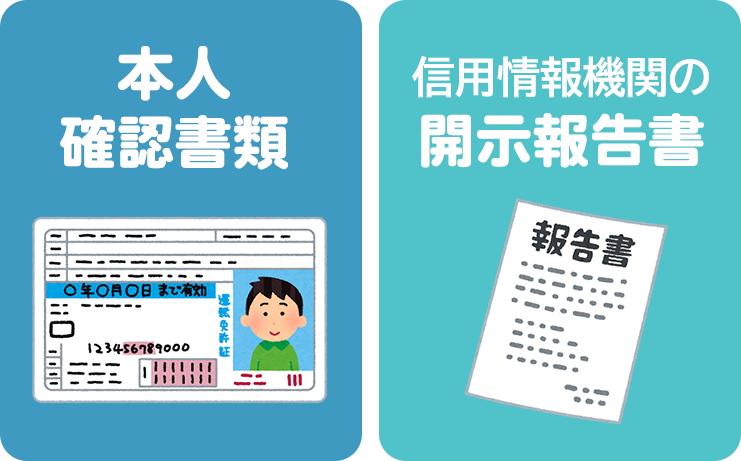

時効援用に必要な書類

時効援用を行う際には、以下の書類が必要になります。

- 時効援用通知書(内容証明郵便用)

- 借金の契約書や請求書(借入日や返済履歴を確認するため)

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 信用情報機関の開示報告書(CIC、JICCなどで取得)

書類の取得方法と作成のポイント

| 書類 | 取得方法と注意点 |

|---|---|

| 時効援用通知書 | 自分で作成する場合は、専門家のテンプレートを活用し、法的に適切な内容を作成する |

| 信用情報機関の開示報告書 | CICやJICCの公式サイトで申請可能 |

| 内容証明郵便 | 郵便局で手続きし、必ず配達証明をつける |

時効援用に必要な手続きの費用の目安

時効援用の手続きのための諸費用と、弁護士や司法書士に依頼する際の費用

自分で手続きする場合

| 手続き | 費用 |

|---|---|

| 内容証明郵便 | 約1,500円~2,500円 |

| 信用情報の開示請求 | 約500円~1,000円 |

費用は安いが、手続きにミスがあると失敗するリスクがある。

弁護士・司法書士に依頼する場合の費用相場

| 依頼料 | |

|---|---|

| 司法書士 | 3万円~5万円 |

| 弁護士 | 5万円~10万円 |

※成功報酬がかかる場合もあるため要確認

費用はかかるが、成功率が高く、債権者との交渉も代行してもらえる。

時効援用が失敗するケースとその対策

1. 時効期間が満了していない

借金の時効期間は、通常最後の返済や債務の承認から5年または10年ですが、計算を誤ると「まだ時効が成立していなかった」というケースがあります。

失敗する原因

- 時効の起算点を間違えている(最終返済日ではなく、債務の承認日から計算する必要がある)

- 時効期間が異なるケースを見落としている(銀行ローンや保証会社の代位弁済などは10年になることがある)

- 債権者が時効を中断させていた(後述)

借金の消滅時効の起算点

借金の種類によって 時効が成立するまでの期間は異なります。

| 借金の種類 | 起算点(時効のカウント開始時点) |

|---|---|

| クレジットカード(ショッピング・キャッシング) | 最後の返済日または請求日 |

| 消費者金融・銀行カードローン | 最後の返済日または請求日 |

| 個人間の借金 | 返済期限の翌日 |

| 保証会社の代位弁済 | 代位弁済の日 |

| 裁判で確定した借金 | 判決確定日 |

対策

- 取引履歴を取り寄せて最終返済日や債務の承認日を確認する

- 弁護士や司法書士に相談し、正確な時効期間を計算してもらう

2. 時効が中断されている

時効期間中に特定の行為が行われると時効が中断し、時効までの期間が再びゼロからカウントされることになります。

失敗する原因

- 借金を一部でも支払った(100円でも支払うと時効がリセットされる)

- 債務の承認をした(「支払います」と口頭や書面で約束した、示談交渉をした)

- 債権者が裁判を起こしていた(判決が確定すると、時効期間が10年に延びる)

対策

- 債権者からの電話や訪問に 安易に応じない(特に「少しでも払ってほしい」という提案に乗らない)

- 時効期間内に訴訟を起こされていないか を裁判所で確認する

3. 債権者が時効を認めない(異議を申し立てる)

債権者は、借金を回収するために 「時効は成立していない」と主張し、異議を申し立てることがあります。これにより、時効援用が認められないケースもあります。

失敗する原因

- 証拠不足(時効が成立していることを証明できない)

- 債権者が「時効完成前に通知した」と主張する

- 公正証書(強制執行認諾文言付き)が作成されている(債権者が裁判なしで強制執行できる)

対策

- 時効援用の内容証明郵便を送る際に、証拠を残す(配達証明付きで送る)

- 専門家に依頼し、時効成立を証明できる証拠を整える

4. 時効援用の手続きが不適切だった

時効援用を成功させるには、正しい手続きを踏む必要があります。形式が不備だったり、適切な方法で送付していなかったりすると、債権者に無視されることがあります。

失敗する原因

- 口頭やメールで時効援用を主張した(内容証明郵便で送らないと証拠にならない)

- 時効援用の文面が不適切だった(法的に有効な記載がされていない)

- 送付先を間違えた(債権者ではなく、債権回収会社に送ってしまう)

対策

- 必ず内容証明郵便で送る(配達証明付きで記録を残す)

- 専門家のフォーマットを参考にする(弁護士・司法書士に依頼するのが確実)

5. 既に強制執行や差し押さえがされている

借金の時効援用をする前に、 債権者が裁判を起こし、勝訴している場合 は、時効が無効になります。裁判で確定した債務は 10年間 の時効が適用され、その間に差し押さえが行われることがあります。

失敗する原因

- すでに裁判で判決が確定していた(時効が10年に延びている)

- 給与や銀行口座の差し押さえ手続きが始まっていた

対策

- 裁判所からの通知が届いていないか確認する

- 差し押さえが行われる前に専門家に相談する

6. 保証会社が代位弁済している

借金の支払いが滞ると、保証会社が代わりに返済する 「代位弁済」 が行われることがあります。この場合、時効期間が新たにスタートし、5年ではなく 10年 になります。

失敗する原因

- 代位弁済されたことを知らずに5年で時効援用しようとした

- 保証会社に対して時効援用をしていなかった

対策

- 信用情報を開示請求し、代位弁済の有無を確認する

- 保証会社宛に時効援用の通知を送る

借金の時効援用後にしてはいけないこと

時効援用が成立した後も、適切に対応しなければ思わぬトラブルに発展する可能性があります。以下の点に注意しましょう。

NG 1. 債権者からの連絡を無視する

時効援用が認められた後も、債権者が連絡をしてくることがあります。特に、時効が成立したにもかかわらず「支払いを求める」「分割払いを提案する」といったケースには注意が必要です。無視するのではなく、「時効が成立しているため支払い義務はない」と明確に伝えましょう。

NG 2. 借金を一部でも支払ってしまう

時効援用後に「少しだけなら払ってもいいか」と考えて支払いをしてしまうと、時効がリセットされる可能性があります。一部でも返済すると、時効援用が無効となり、再び借金の返済義務が生じるため注意が必要です。

NG 3. あらたな支払いの約束をしてしまう

債権者から「少額でもいいので支払いの意思を示してほしい」と言われた場合、うっかり「支払います」などと発言すると、それが債務の承認とみなされる可能性があります。書面や口頭であっても、借金を認めるような発言は避けましょう。

NG 4. 成立直後にクレジットカードやローンの申し込みをする

時効援用が成立したとしても、信用情報機関には「延滞や債務不履行の履歴」が記録されている可能性があります。この影響で、新たなクレジットカードやローンの審査に通らないことが多いです。信用情報が回復するまでは、少なくとも5年程度は新たな借入れを控えたほうがよいでしょう。

NG 5. 違法業者(闇金)から借入をする

時効援用後に資金繰りに困ると、高金利の貸付業者や違法な金融業者(闇金)から借りようと考える人がいます。しかし、こうした業者から借りると、法外な利息を請求されたり、違法な取り立てを受けたりするリスクがあります。合法的な金融機関からの借入れが難しい場合は、公的な支援制度を利用するなど、別の方法を検討しましょう。

NG 6. 債権者と安易に交渉する

時効援用後に債権者が「分割払いでいいから少しずつ返してほしい」と提案してくる場合があります。安易に交渉に応じると、借金を認めたことになり、時効が無効になる可能性があります。交渉が必要な場合は、弁護士や司法書士に相談しましょう。

まとめ|借金の時効援用手続きは専門家に任せた方が良い

借金の消滅時効援用の手続きは自分でもできる手続きです。

ただし失敗すると一括請求されるリスクがあり、手続きするために調べるのも手間がかかるため、司法書士や弁護士などの専門家に依頼することがおすすめです。