借金に悩み、自己破産を検討している方にとって、手続きの流れや自己破産後の生活がどうなるのかを知ることは重要です。本記事では「自己破産 どうなる? 手続き 流れ」というキーワードを軸に、自己破産の基本知識、手続きの詳細、注意点、さらに生活再建のアドバイスまで徹底解説します。

この記事を読むことで、自己破産に関する疑問や不安を解消し、次の一歩を踏み出す助けになるでしょう。

自己破産するとどうなる?基本知識を解説

自己破産とは?概要とメリット・デメリット

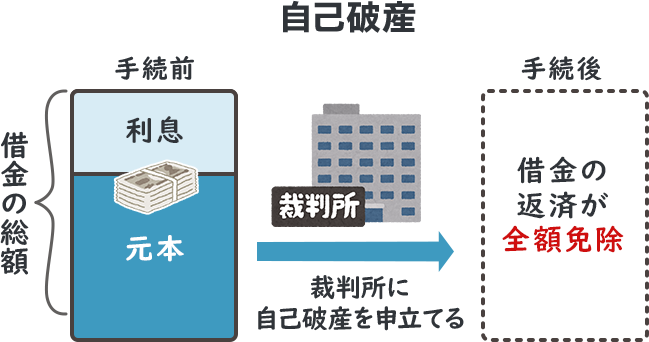

自己破産は、法律に基づいて借金の返済義務を免除してもらう制度です。債務者が裁判所に自己破産するための申し立てを行い、免責許可が下りることで、多くの借金が帳消しになります。これは、支払いが不可能になった債務者に再出発の機会を与えるための制度です。

自己破産のメリット

- 借金が免除される

- 自己破産の最大のメリットは、裁判所の許可を得ることで借金が全額免除されることです。これにより、借金の返済に追われる生活から解放されます。

- 取り立てや差し押さえが停止する

- 弁護士に相談して自己破産の手続きを開始すると、債権者への受任通知が送付され、取り立てや差し押さえが即座に停止します。これにより、心理的な負担も大幅に軽減されます。

- 生活の再スタートが可能

- 自己破産後は借金の返済義務がなくなるため、収入を生活再建に充てることができます。特に低収入の人にとって、借金のリセットは大きな支援となります。

自己破産のデメリット

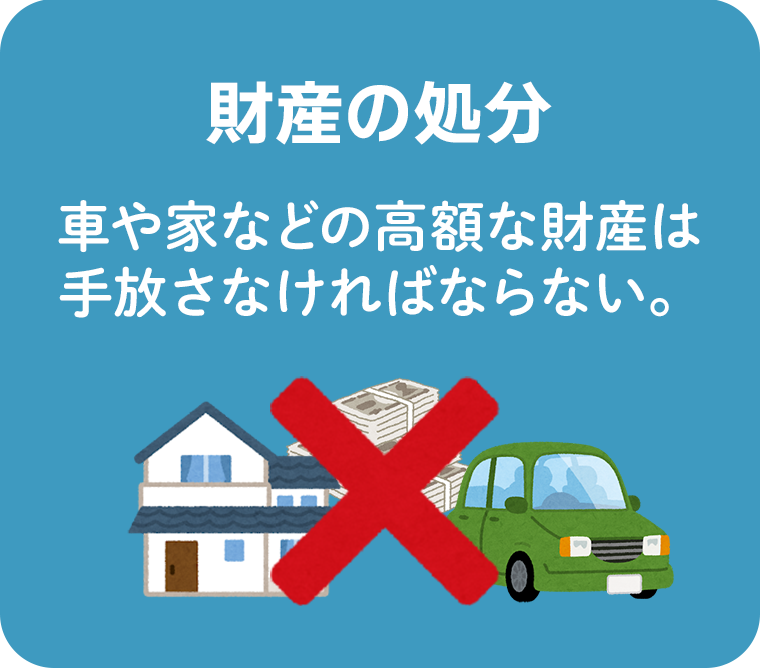

- 財産の処分

- 自己破産を申し立てると、不動産や高価な車など、一定の生活必需品を除いた財産が処分されます。財産を所有している人にとっては大きな影響を受ける可能性があります。

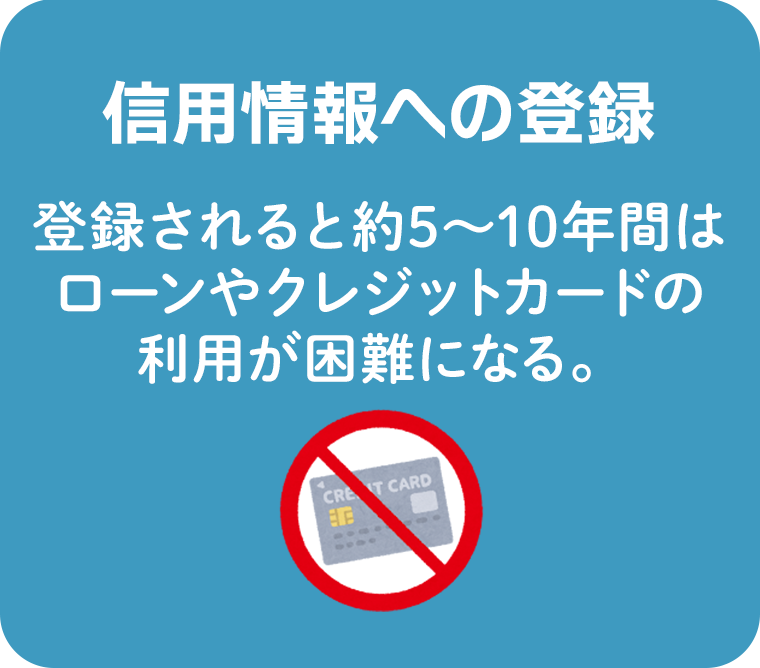

- 信用情報への登録

- 自己破産をすると、信用情報機関に記録が残ります。一般的に言われる「ブラックリストに載る」というのはこのことで、この記録は約5~10年間保持され、その間はクレジットカードの発行やローンの利用が困難になります。

- 一定の職業制限

- 自己破産の手続き中は、一部の職業(士業、保険外交員など)に従事することが一時的に制限される場合があります。ただし、免責が確定すれば制限は解除されます。

自己破産はメリットもありますが生活に影響のあるデメリットもあるため、あくまで最終手段として、他の債務整理方法と比較して検討することが大切です。

自己破産の手続きの流れを詳しく解説

自己破産の申し立てから免責決定までの流れ

自己破産の手続きは、次のように進みます。

次に自己破産の流れの各ステップを、詳しく解説します。

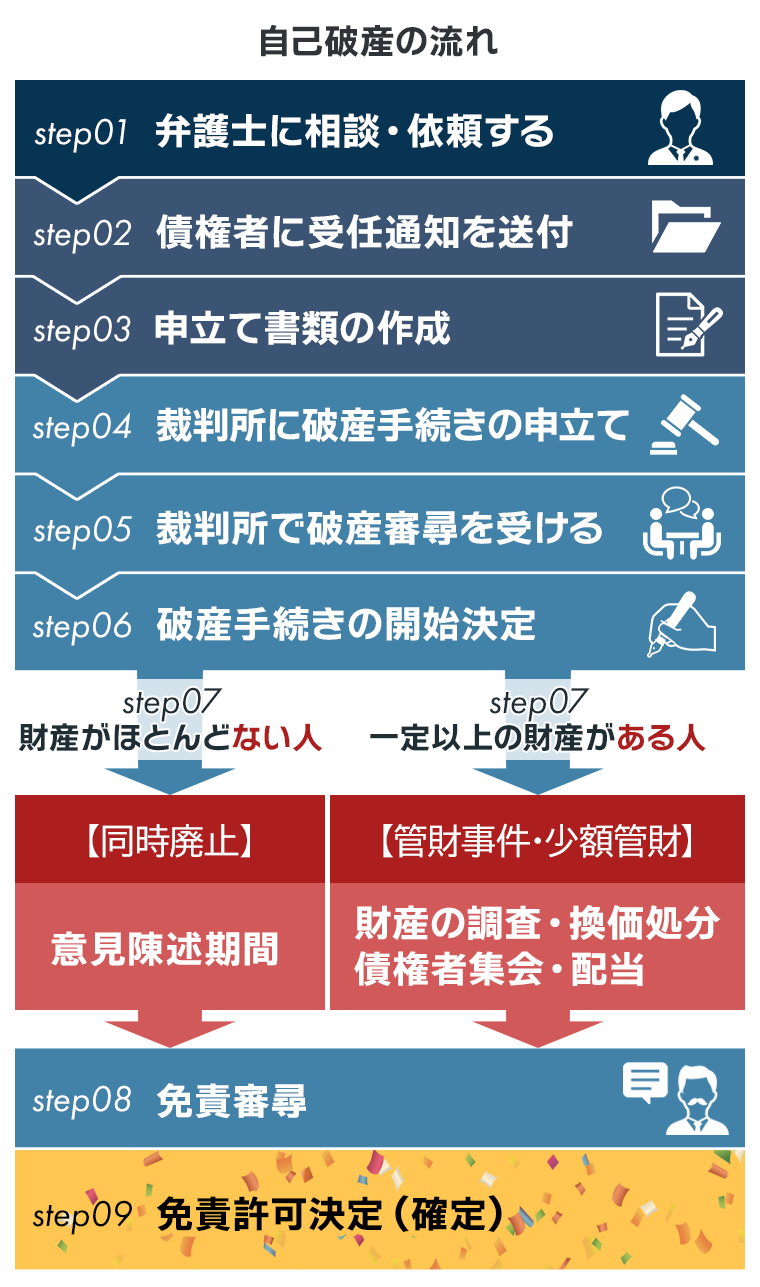

step1. 弁護士に相談・依頼する

自己破産の最初のステップは、弁護士に相談することです。自己破産の手続きは、専門家を雇わず自分で行う事も可能ですが、提出する書類が多く手続きが難しいため、弁護士などに頼むのが一般的です。

弁護士に相談すると、借金の総額、収入、資産の状況などを整理し、自己破産が最適な選択肢であるかを判断します。弁護士は、自己破産以外の債務整理(任意整理や個人再生)も含めた解決方法を提示してくれます。

自己破産の相談時には、以下の情報を準備しましょう。

- 借入先や金額の詳細

- 家計の収支表

- 所有している財産の情報(預貯金、不動産、車など)

弁護士に依頼すると、債権者との連絡を弁護士が代行するため、取り立てのストレスから解放されます。また、法律の専門知識を活用し、手続き全体をスムーズに進めてもらうことができます。

step2. 債権者に受任通知を送付

「受任通知」とは、債務整理の依頼を受けた弁護士・司法書士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知のことをいいます。

弁護士が債権者に受任通知を送付すると、債権者からの取り立てや督促が法律で禁止されます。これにより、債務者は精神的な負担を軽減し、自己破産手続きに専念できます。

受任通知がもたらす効果

- 取り立てや電話・郵送での督促が止まる

- 差し押さえの手続きも停止される

ただし、すでに差し押さえが実行されている場合は、状況によっては回復できないこともあるため、早めの行動が重要です。この通知は、債権者に対して自己破産手続きが開始されたことを知らせる公式なアクションです。

step3. 申立書類の作成

自己破産の申し立てには、膨大な書類を作成・提出する必要があります。自己破産のために必要な主な書類は以下になります。

必要な書類

- 債権者一覧表:借入先の情報や残高のリスト

- 資産目録:所有する財産の詳細

- 家計収支表:収入と支出の記録

- 各種証明書:住民票、戸籍謄本、給与明細など

自己破産を進める上で、弁護士と協力して書類には正確な情報を記載することが重要です。虚偽や不備があると、手続きが遅れるだけでなく、最悪の場合は免責が認められなくなるリスクもあります。自己破産手続きをスムーズに進めるためには、誠実な対応と、丁寧な準備、専門家のサポートが不可欠です。

step4. 裁判所に破産手続きの申立て

自己破産の申し立ての書類の準備が整ったら、地方裁判所に破産手続きの申し立てを行います。裁判所に提出することで、正式に自己破産の手続きが開始されます。

裁判所が確認すること

裁判所は以下の点を確認します。

- 債務が返済不可能な状態であるか

- 財産の内容や価値

- 債務者の行動が適切か(財産隠匿や浪費がないか)

この段階で、裁判所は「同時廃止事件」と「管財事件」のいずれかに分類します。同時廃止事件は財産がほとんどない場合、管財事件は一定以上の財産がある場合に適用されます。

step5. 裁判所で破産審尋を受ける

裁判所で行われる破産審尋(しんじん)は、債務者が裁判官から質問を受ける手続きです。これは、申立内容が正しいか確認し、破産手続きの進行を決定するために行われます。

審尋では以下が確認されます。

審尋で確認されること

- 借金の原因

- 生活状況や収入の詳細

- 財産や資産の有無

審尋は、特別な問題がない限り短時間で終了します。裁判官からの質問には正直に答えることが求められ、不正が疑われる行為があれば手続きが中断される可能性もあります。

step6. 破産手続きの開始決定

裁判所が債務者の状況を精査した結果、破産手続きの開始を決定します。この段階で、債務者は財産の処分や手続きの進行に関して裁判所や破産管財人の指示を受けることになります。

- 同時廃止事件: 処分する財産がない場合、破産手続きは簡易的に進みます。

- 管財事件: 財産がある場合、破産管財人が選任され、財産の調査や換価処分が行われます。

破産手続きの開始決定は、免責許可への大きな一歩となります。

step7. 意見申述期間(同時廃止のみ)

同時廃止事件では、自己破産の手続き開始後に「意見申述期間」が設定されます。この期間中に、債権者は債務者の破産や免責に異議を申し立てることができます。

意見申述期間は通常2週間から1か月程度です。特に異議が出されなければ、手続きは次の段階へ進みます。異議が出された場合は裁判所が調査を行い、問題がないと判断されれば自己破産の手続きは継続されます。

step8. 財産の調査・換価処分(管財事件・少額管財のみ)

管財事件では破産管財人が選任され、債務者の財産を調査して換価処分を行います。

調査内容

- 所有財産の詳細(不動産、車、預貯金など)

- 財産の取得経緯や隠匿の有無

換価処分で得た資金は、債権者に公平に配当されます。破産管財人の手数料(20万円程度)もここで賄われます。

step9. 債権者集会・配当(管財事件・少額管財のみ)

管財事件では、債権者集会が開かれ、管財人が財産処分や配当計画について報告します。債権者集会は通常、裁判所で行われ、債務者が出席します。

債権者が異議を述べる場合もありますが、問題がなければ財産が配当され、手続きが進行します。

step10. 免責審尋

免責審尋では、裁判官が債務者に直接質問を行い、借金の免責が適切かを判断します。主に浪費や不正がなかったかが確認されます。審尋で問題がなければ、免責許可が下りる段階に進みます。

step11. 免責許可決定(確定)

裁判所が免責を許可すると、債務者は正式に借金の返済義務から解放されます。免責が確定すると、借金の取り立てや支払い義務が完全になくなります。これにより、自己破産手続きは終了し、生活再建のステップに進むことが可能になります。

手続きは通常3~6か月程度かかりますが、状況によってはさらに長期化することもあります。

自己破産に必要な書類と準備すべきポイント

自己破産の手続きには、以下の書類が必要です。

- 借入先一覧表

- 家計収支表

- 資産目録(預貯金通帳、不動産登記簿など)

- 給与明細や源泉徴収票

- 各種証明書(住民票、戸籍謄本など)

自己破産の準備のポイント

- 正確な情報を記載: 書類の不備や虚偽記載は手続きが遅れる原因になります。

- 弁護士の助言を活用: 書類作成の際に弁護士や司法書士のサポートを受けることで円滑に進められます。

- 早めの準備: 書類収集には時間がかかるため、早めの行動が必要です。

このように、自己破産は複数の段階を経て進む制度です。それぞれのステップを理解し、適切に対応することで、スムーズな手続きを目指しましょう。

自己破産をする際の注意点とリスク

自己破産で失うものと残るもの

自己破産では、一定の財産が差し押さえられる一方で、自己破産後に生活を立て直すために必要な生活必需品は保護されます。

失う可能性のあるもの

- 自宅や車(価値が一定以上のもの)

- 預貯金(一定額を超える分)

- 株式や有価証券

残るもの

- 生活必需品(家具、家電など)

- 99万円以下の現金

- 差し押さえが認められない年金や生活保護

事前に何が自己破産の差し押さえの対象となるかを確認し、リスクを理解することが重要です。

まとめ

自己破産は、借金問題を解決するための強力な手段ですが、手続きにはいくつかの重要なポイントが伴います。まず、自己破産の流れを理解し、必要な書類や申立ての準備をしっかり行いましょう。特に、財産の処分や信用情報への影響など、デメリットにも注意が必要です。

しかし、借金から解放され、再スタートを切るためには有効な方法でもあります。専門家のサポートを受けることで、手続きをスムーズに進め、リスクを最小限に抑えることができます。

自己破産を検討している方は、まずは信頼できる弁護士に相談し、状況に合った最適な方法を選択しましょう。