親の借金返済が滞った場合、子供に支払う義務はあるのでしょうか?

親の多額の借金が発覚した場合、支払い義務があるのか、どう対処すればよいのか、支払わなければならないケースについて紹介します。

親の借金を子供が返済する義務はあるのか

結論から言うと、親の借金を子供が返済する義務はありません。

借金は借りた人本人(債務者)と、貸した人(債権者)との契約であるため、第三者である子供が返済を肩代わりする必要はありません。

ただし、返済しなければならない場合があります。

子供が返済しなければならないケース

ある一定の条件のもとで、子供が親の借金を返済しなければならなくなるケースがあります。それがどのような条件なのかを紹介します。

(1)借金の連帯保証人・保証人になっている

「連帯保証人」や「保証人」は、お金を借りた人(債務者)の返済が困難になった場合にその返済義務を背負うことになり、子供が親の代わりに借金の返済をしなければなりません。

保証人と連帯保証人は、読みは似ていますが内容は全く異なるため注意が必要です。

保証人

- 催告の抗弁権 … あり

- 検索の抗弁権 … あり

- 分別の利益 … あり

連帯保証人

- 催告の抗弁権 … なし

- 検索の抗弁権 … なし

- 分別の利益 … なし

保証人にはある権利が、連帯保証人の場合は一切ない事がわかります。このように「連帯保証人」は保証人よりも責任が重く、縛りもきついものとなります。このため該当する場合は、自分がどちらであるかを必ず把握する必要があります。

(2)親が「子供の名義で借金」していた場合

親が自分の名義ではなく「子供の名義」で借金をしていた場合、法律的に返済しなければならないのは子供です。

名義貸しについては、実印を押しての契約ということが非常に重く、親が子供の代理で契約(表見代理)をしたとみなされることがあります。

親からの「名義だけ貸してくれればいいから」という言葉を鵜呑みにして、安易に実印を押して親が借金すると、実質子供が返済しなければならなくなります。

子供の借金を親が代わりに払っているという構図になり、親の返済が滞れば必然的に子供がその返済をする必要があるため、安易に名義を貸すべきではありません。

(3)親の死亡後、遺産相続した場合

親が亡くなったあとは、遺産相続があります。

その際、借金も相続する遺産に含まれます。そのため知らずに遺産相続したことで負債も相続してしまい、子供が返済をしなければならなくなるケースもあります。

それでは遺産相続で借金のような負債を相続しないためには、どうすればよいのでしょうか?

相続放棄

相続放棄は言葉通り、遺産相続そのものを全て放棄する方法です。

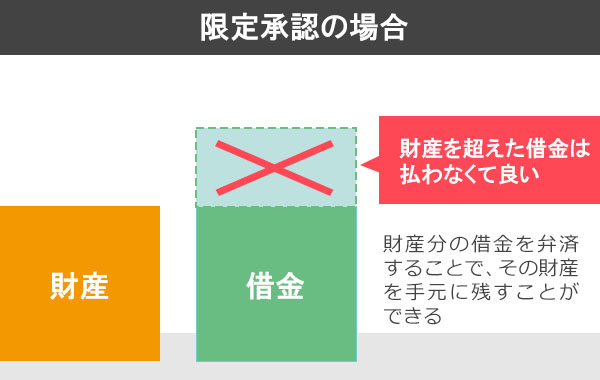

限定承認

限定承認とは、相続するプラスの財産とマイナスの財産を計算し、マイナスの財産の方が多かった場合に検討する手続きです。

相続する遺産の中の「プラスの財産の範囲内でマイナスの財産を弁済する」相続方法になります。

相続放棄の場合、財産は全て放棄しなければなりませんが、限定承認の場合は形見や家、車などの財産を相続して借金を弁済することが可能です。

ただし限定承認には期限があるため注意が必要です。

親が亡くなった場合の対処法

借金があった場合、そのまま放置するのは危険です。

もし親が亡くなって、借金があるかどうかが分らない場合に調べる方法があります。

- 信用機関に問い合わせる

- 契約書などの書類がないか探す

- 銀行口座の取引履歴を調べる

- 不動産の登記事項証明書を確認する

1. 信用情報機関に問い合わせる

信用情報機関では、クレジットカードやローンの情報が登録・管理されています。その内容は契約状況、借入、返済状況などです。信用情報機関は1つではなく、日本には3つの機関が存在しており、それぞれ開示請求をすると信用情報を確認することができます。

開示請求の方法はそれぞれ違うため、事前に調べておく必要があります。

信用情報の開示申請方法

日本信用情報機構(JCC)

シー・アイ・シー(CIC)

全国銀行個人信用情報センター(全銀協)

情報開示の申請に必要なもの

- 開示申込書

- 手数料

- 「請求する人」の本人確認書類

- 「請求する人」と「開示される人(亡くなった親族など)」が配偶者または二親等以内の血族であることがわかる戸籍

- 「開示される人(亡くなった親族など)」が亡くなっていることがわかる戸籍など

必要な書類なども信用機関によって違う場合があるため、事前に確認しておきましょう。

2. 契約書などの書類がないか探す

故人が残したものに、契約書や返済書類がないか探しましょう。郵便物(ハガキや封書)であったり、手書きの借用書などがある場合があります。こういったものは隠すように保管されている場合があるため、注意深く探す必要があります。

3. 銀行口座の取引履歴を調べる

銀行口座の履歴を確認することで、引き落としの履歴等がわかるため、銀行関連の口座を全て確認しましょう。

4. 不動産の登記事項証明書を確認する

故人が不動産を持っていた場合、登記事項証明書を確認することで借金の有無がわかる場合があります。

抵当権や根抵当権、質権が設定されていれば、借金が残っている可能性があります。

親の借金の支払いを求められた場合

もし債権者から親の借金の返済を求められた場合、どうしたらよいのでしょうか?

親が亡くなってから返済を求められた

遺産を相続した場合

亡くなった親の遺産を子供が相続した場合は、借金も相続したことになります。

そのため、借金も自分名義のものとなったとみなされるため、返済しなければなりません。

相続放棄をした場合

相続放棄をした場合は、債権者からの借金返済要求に応じる必要はありません。

親が健在な状態で返済を求められた

連帯保証人や保証人ではないのであれば、子供であっても返済に応じる必要はありません。

貸金業法という法律では、債務者ではない者に対して、債務者本人の代わりに借金を返済させることは禁止されています。(貸金業法第21条1項7号)

このため、もし返済を要求された場合には、債権者が貸金業者であれば金融庁の貸金業相談・紛争解決センターなどに相談することで止めることができます。

親の借金を肩代わりしてしまった場合

親の借金を一度は引き受けたものの返済が厳しくなった場合、どうすればよいでしょうか?

返済することを引き受けてしまってから「やはり肩代わりをやめます」というわけにはいきません。

ただし「無い袖は振れない」というように、返済できなくなったのであれば債務整理を検討しましょう。

https://free-saimu.com/post-1883/

債務整理は状況に応じた借金の解決方法です。自分で手続きができるのであれば一人でもすることが可能ですが、司法書士や弁護士に依頼する事で債権者からの執拗な取り立てをストップさせることができます。

親の借金を肩代わりしてしまって困っている場合は、司法書士や弁護士に相談してみましょう。

まとめ

親族であるがゆえに、親の借金が突然発覚した場合、どうすれば良いのか心配になるのは当然のことだと思います。

まずは冷静に自分が保証人や連帯保証人や保証人になっていないかどうかを確認し、状況を調べる事から始めましょう。

自分だけでは手に負えない場合や、わからないと言った場合には、早めに司法書士や弁護士などの専門家を頼りましょう。