【体験者のプロフィール】

- 性別 : 男性

- 職業 : 元会社員 現在自営業

- 年齢 : 50代

- 居住地: 東京都

- 借金 : 300万円

- 対応方法 : 2019年11月に雑収入にて完済

お金が使い放題だったバブル時代

1980年代の終盤から1990年の初旬は日本中が豪華絢爛煌びやかな「バブル時代」でした。

バブル時代は、自分自身の財布を使わず、接待交際費が通用する時代でした。また、夜の繫華街はエロ系の店舗が大盛況でした。

私は、女好き・飲食好きで、新宿歌舞伎町のステージが回転するキャバクラ、ノーパンしゃぶしゃぶ、全裸居酒屋、トップレスバー、抜きキャバ、水族館風クラブなどに通いました。

接待交際費として経費で支払い

世の中の営業関連の会社員は自分の財布からキャッシュを出さずに、接待交際費の勘定科目で会社の経費で処理する時期が継続しました。会社自体利益を多く上げて法人税を支払うのであれば、経費処理をする風潮がありました。

そのバブル時代の法人税は40%超と高税率で、先進国中でもダントツでした。2020年になり、20%台に遷移しています。

風俗やキャバクラに入り浸りの生活

自分自身はその担当営業社員と同行して、上記で挙げた「新宿歌舞伎町のステージが回転するキャバクラ、ノーパンしゃぶしゃぶ、全裸居酒屋、トップレスバー、抜きキャバ、水族館風クラブなど」に通い、馴染みになっていきました。そのうちに一人でも通うようになり、自分自身の財布から遊興費を支払いながら通うように、ハマっていきました。

例えばキャバクラ店の料金を紹介すると、入場料(1時間40分:フリードリンク、食事バイキング、提携先の寿司屋・しゃぶしゃぶ店から出前を注文することも可能)+ホステス指名料+ホステス飲料(1杯3,000円)でサービス料、消費税で35,000円くらいです。自動延長がないので、延長するときは仕切り直しになります。

クレジットカードの20~30万の請求書

会計をするときは、勤めていた会社の付き合いでつくったクレジットカードで支払いをしました。現金を出さないので、大金を使った意識がありませんでした。

通い始めて、クレジットカードからの請求書を見ると、20万円~30万の支払いが続きました。なんとか、夏期・冬期・期末の賞与(その当時の賞与は夏期・冬期が4ヵ月分、期末が1ヵ月分)と、貯金を取り崩して支払いをしていきました。みるみる口座残高がなくなっていきました。

カードローンでの借金

そのうちに自分自身の財形では、支払いができずに借金をすることになりました。まず、クレジットカードに付いているカードローンです。申し込みをすると、すぐに実行されて50万円が口座に振り込みがありました。これが悪夢のスタートでした。

バブルの終焉と借金地獄の始まり

バブル時代が終焉を迎えると借入金の返済地獄がまっていました。返済して・借入するの繰り返しの、所謂自転車操業となりました。

バブル時代が終わると共に「新宿歌舞伎町のステージが回転するキャバクラ、ノーパンしゃぶしゃぶ、全裸居酒屋、トップレスバー、抜きキャバ、水族館風クラブ」は次から次へと閉店・廃業していきました。明朗会計で経営がしっかりしている営業が存続していました。

やめられない風俗通いと膨らむ借金

バブル時代の盛んな時代を忘れられない自分自身は、存続している営業店に通い続けていました。精算するときはクレジットカードを使用できることを、前提としていました。クレジットカード会社からの精算金額の支払いができずに、他のクレジットカード会社、信販会社、消費者金融から借り入れをしていました。その合計借入額は300万円まで膨れ上がりました。

金利29.2%のグレーゾーン金利と弁護士

クレジットカード会社、信販会社、消費者金融会社の借入利率は、グレーゾーン金利でしたので29.2%と高利貸しでした。当時、月給の手取りが35万円ありました。生活費18万円を差し引くと、残りは全額が借金返済でした。

この状況を脱しないと結婚も、転職もできないと困っていました。知人から借金返済について専門家に相談するようアドバイスがあり、民事専門の弁護士さんに相談する機会をもらいました。

弁護士からの3通りの提案

弁護士さんから、以下の3通りに手続きがある説明を受けました。

- 自己破産

- 個人民事再生手続き

- 弁護士さん経由の任意整理

1~3は、全て勤めていた会社や家族の承諾を要することなので悩みました。とくに、自己破産すると、借金が無くなるかわりに社会的信用も失います。さらに悩みました。

金利13%のおまとめローンを申し込んだ

その時、知人から東京の地銀で「おまとめローン」があり、会社員として実績年数と年収(当時は700万円~800万円)があれば、申し込み可能でした。資格は十分でしたので申し込みをして、様子をみることにしました。

なんと、審査を通過し300万円「おまとめローン」が実行されました。弁護士さんには返済の予定の目途がったことを伝えました。そして、クレジットカード会社、信販会社、消費者金融会社の高利貸しの完済が叶いました。

「おまとめローン」は金利13%でした。金利は今までの半分以下になり、月間返済額が軽減されました。

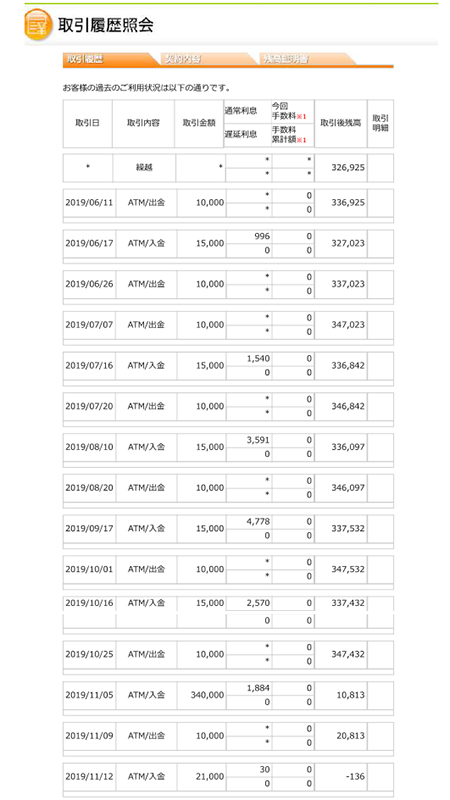

2019年11月に完済

生家である実家は定期借地権でした。昭和23年に親切な地主さんから借りた土地は、何社かに売買され、2019年に更新時期を迎えました。更新料2,500万円で、月額借地料金は契約前の5倍になると通告されたので、立ち退きすることになりました。

その際、立ち退き料をいただいたので、東京の地銀「おまとめローン」の残額を完済することができました。立ち退きは「雑所得」となり、2019年分の確定申告で、数百万円の税金を納税することに至りましたが、約30年間自分自身に付きまとっていた借金はなくなりました。

まとめ

雑収入で借入金を全額返済しました。

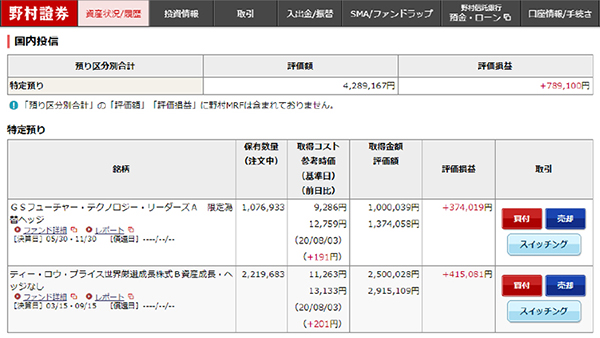

雑収入は借入金残額以上にあったので、以前からオファーがあった野村證券に残金を投資しました。2020年の3月に300万円の投資信託をしたところ、現在70万円の収益があがっています。バブル時代に夜遊びしないで、投資信託をしていれば、リッチな生活を送っていたかも知れません。

しかし、バブル時代の絢爛豪華で煌びやかな「新宿歌舞伎町のステージが回転するキャバクラ、ノーパンしゃぶしゃぶ、全裸居酒屋、トップレスバー、抜きキャバ、水族館風クラブ」通いしたことを後悔していません。人生における高額な授業料だと思っています。そのため、当記事執筆に至っています。