【体験者のプロフィール】

- 性別 : 男

- 職業 : 会社員

- 年齢 :25歳

- 居住地:愛知県

- 借金 :200万円

- 対応方法 :返済中

傷病手当で休職中の現在

私は現在25歳の男性で、一応会社員です。なぜ「一応」なのかと言うと、現在休職中で「傷病手当金」で生活しているからです。

傷病手当をもらうようになったのは、睡眠障害が原因です。夜眠れなくなったことで仕事に支障がでるようになり、上司の指示により病院に行きました。そこで睡眠障害の診断をされました。このため現在は休職中です。

傷病手当金は加入している健康保険組合から、書類で支給申請を行った翌月27日に支給されています。休業中は給与が支払われないため、現在傷病手当金の制度に頼っています。

お金遣いに関しては、正直荒い方かもしれません。

もともと家庭は貧乏で、生活保護を受給していました。そのような生活の中で、私は高校を卒業して就職しました。

借金の内訳

借金をし始めるようになったのは就職してからの話です。

過去に借入した借金先は7件もありました。ショッピングローンも含めますが、ほぼキャッシングローンでした。

現在の借金総額は57.2万円です。最大で200万円ほどありました。恥ずかしながら、現在も返済中です。

借金している・していた借金先と金額について、記憶・記録を参照できる範囲でお話しようと思います。

アコム

現在最も悩まされている借金先が、このアコムです。悩まされていると言っても、本来はアコム側が困っているのでしょうが…。

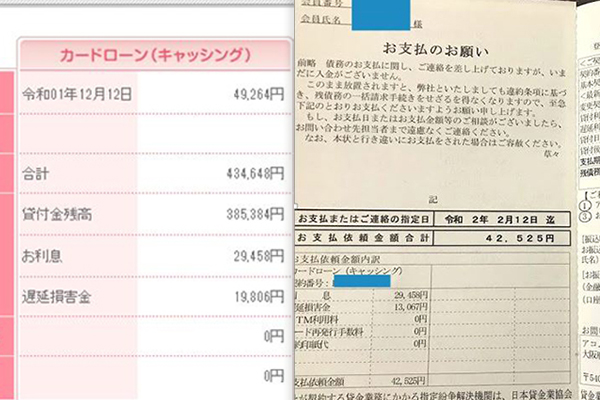

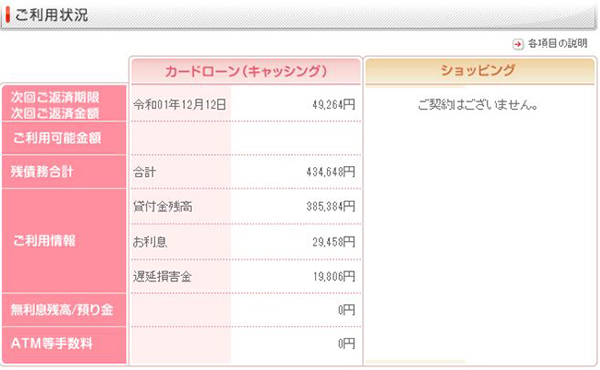

以下は、2020年3月時点のアコム会員画面です。

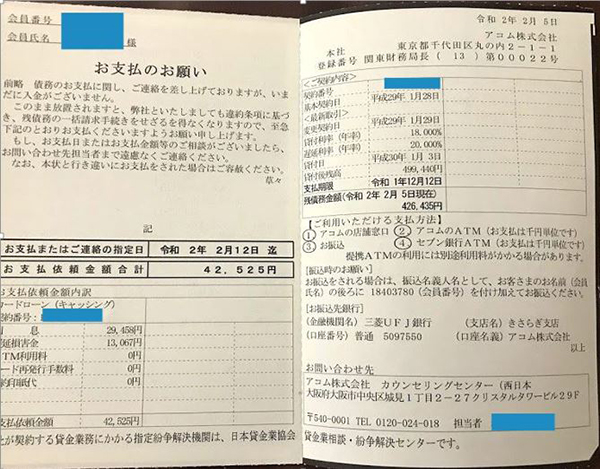

アコムは延滞しているので督促状も来ています。以下は、2020年2月5日に発行された督促状です。49,264円が支払えずに延滞し、督促がきました。

「4万ちょっとくらいすぐ払えば良いのに」と思う方もいらっしゃるかもしれません。確かに払えた時期はありました。しかし、その時期にしっかり返済しておかなかったためこのような事態になっています。

今は、月の収入と支出を考えれば4万円を返済する余裕がありません。後悔しています。

| 2020年3月現在の借入額(利息込み) | 434,648円 |

|---|---|

| 借入限度額 | 借入不可能 |

| 延滞状況 | 3ヶ月以上の滞納 |

プロミス

プロミスについては、アコムと同じようにかなり延滞していました。しかし、会社からのボーナスを貰ったときに、20万円ほどの借入残高を一括返済しました。

| 2020年3月現在の借入額(利息込み) | 0円 |

|---|---|

| 借入限度額 | 借入不可能 |

| 延滞状況 | 3ヶ月以上の滞納から一括返済済み |

2020年3月現在の借入額(利息込み):0円

借入限度額:借入不可能

延滞状況:3ヶ月以上の滞納から一括返済済み

新生銀行カードローンL(エル)

名前が「レイク」の時から借金をしています。カードローンLは現在も借金が続いている借金先です。返済方式が「残高スライドリボルビング方式」のため、借金残高がまったく減りません。とは言え、一括で返済できる余裕が今のところはないため、ちょこちょことリボ返済を行っている状況です。

以下は、2020年3月時点のカードローンL会員画面です。

| 2020年3月現在の借入額(利息込み) | 51,832円 |

|---|---|

| 借入限度額 | 借入不可能 |

| 延滞状況 | 延滞なし |

バンクイック

バンクイックも、現在借金が続いている借金先です。こちらも借金残高がなかなか減りません。ただ、借入額そのものはそれほど大きくないため、余裕が出たら一括返済したいと思っています。

以下は、2020年3月時点のバンクイック会員画面です。

| 2020年3月現在の借入額(利息込み) | 55,397円 |

|---|---|

| 借入限度額 | 借入不可能 |

| 延滞状況 | 延滞なし |

Amazonクラシックカード

こちらは全て返済し、現在借入残高はありません。過去にAmazonクラシックカードでキャッシングを利用していました。

記憶では、20万円ほどを一括返済しました。

楽天カード

こちらも全て返済し、現在借入残高はありません。過去に楽天カードでキャッシングを利用していました。

以下は、2020年3月時点の楽天カード会員画面です。

こちらはリボ返済で完済しました。

| 2020年3月現在の借入額(利息込み) | 0円 |

|---|---|

| 借入限度額 | 借入不可能 |

| 延滞状況 | 延滞なし |

オリコショッピングローン

こちらは、「SurfaceBook」というMicrosoft社のパソコンを購入した時のショッピングローンです。

30万円ほどのローンを2年程度で組んだ覚えがあります。

| 2020年3月現在の借入額(利息込み) | 0円 |

|---|---|

| 借入限度額 | 借入不可能 |

| 延滞状況 | 延滞なし |

多重債務から抜け出せない要因

私が、最高7件、約200万円の借金を同時に抱えてしまった要因は、ひとえに私自身の、お金に無頓着な性格と浪費のせいでした。

飲みに行く事が多かった

私はお酒を飲むことが好きで、よく週末には会社の先輩や同僚と飲み会をしていました。ひどいときには平日も飲みに出て、週4程度の頻度で飲み会を行っていました。週4程度とは言え、居酒屋の次はキャバクラやガールズバーに通っていたのです。お酒が入ると、金銭感覚が狂ってしまいます。

そして、飲みに行って財布を落としてくるということが何度もありました。酔っぱらって不注意になり、お金が入った財布を無くして帰るのです。当然戻ってくることはなく、お金を無くし、さらには財布を買い替えるための出費までかさむという事が数度ありました。

彼女への見栄でお金を使った

18歳くらいで借金を始め、その時には彼女がいました。借金のことは彼女には話していませんでした。が、彼女と会う度に、旅行に出かける度に自分の分、ましてや彼女の飲食代や交通費を出していました。

彼女は「食事代は男が絶対に出すべき」という考え方ではありませんでしたが、本当は余裕がないのにも関わらず、彼女に対する見栄のため、借り入れしたお金でさもお金に余裕があるかのように過ごしていました。

車の維持費がかさんだ

私は車が好きで、マニュアルの13年落ち中古車に乗っていました。自動車を持っているとそれだけで駐車場代や各種税金、ガソリン代、車検代がかかります。

さらに、中古車であったため、ハズレの個体を引いたのか、私の乗り方が悪いのか、トランスミッションが故障してしまいました。その時の修理費用が約40万円。なんとか払ったものの、その後ブレーキ関係が故障。高い費用をかけたにもかかわらず、結局泣く泣く手放すことになりました。

FXで何回も大損を出した

「お金がないからFXで稼いでやる」このように思っていました。

FXの元手もそれほど準備ができませんでしたが、約20万円の元手で、時期によっては1ヶ月に30万円ほど利益を出していました。

しかし調子に乗って、次月入った給料の生活資金分まで投入してしまいました。

すると、相場が想定外の方向に行ったっきり戻ってこず。含み損に耐えられなかった私はそのまま放置せざるを得ませんでした。その後、強制ロスカットを食らってしまい、多いときには60万円ほどの損失を出してしまいました。これを数回繰り返してしまいました。

今思えば、そのような資金があるのなら、無駄なことを考えず、素直に返済をしておけば良かったとただただ後悔するのみです。

完済しようとする考えがあまりなかった

先ほどから何度かお話している通り、私は「返済すべきお金」を「自分が自由に使えるお金」だと考えて使ってきました。

例えば、収入が手取り20万円あった時には、生活資金で20万円丸々使い切ることはないはずです。しかし私の場合、月の支出の優先順位は「生活資金>交際費など>返済」でした。

そのため、完済できる時にも完済せず、今になって困っています。この考え方こそ、借金地獄に陥ってしまう最大の要因ではないかと私は思っています。

なぜなら、そのような考え方で行くといずれまたお金が足りずに借金を増やしてしまうことになるためです。実際に私はこのパターンにハマっていました。足りないお金をまかなうために、さらに新しい借金先を探していました。

その結果、最大7件の借金先を持つことになってしまったのです。

借金地獄で困っていること

借金をしていて、実際にどのようなことで困っているのかについて話していきます。

電話や督促の手紙が怖い

延滞をしない限りないと思いますが、私は延滞をしているため、アコムから多いときには1日3回程度電話が来ていました。返済できる見込みも立っていないので、現在私はその電話に出ていません。これ以上続くと強制執行(差し押さえ)になってしまうことはわかっています。

それまでに、なんとか借金を返そうと現在奮闘中です。こちらからアコムに電話すれば、返済計画について相談に乗ってくれるはずです。しかし私の場合、今まで怖くて督促の電話やはがきを無視していました。そのため、今さら相談しても良い対応をされる事はないと思っています。

そのため相談もできず、怖いのでなんとか借金を返せる時が来たら、そっと返済して収まらないかと考えています。浅はかな考えだとは百も承知です。

これを見た方は、私のように無視をせず、必ず電話で相談することをおすすめします。

急な出費に対応できない

知り合いが急に亡くなった際に、礼服などを準備する必要がありました。しかし、貯金がないため、大変困りました。

給料日まで待ってなんとかなったものの、タイミングが悪ければなんとかならない場合があります。

そうなってしまっては仮病を使うなどして冠婚葬祭を欠席することも考えていました。当時は精神的負担がかなり大きくなっていました。

延滞履歴があるためローンを組めない

私がいわゆる「ブラック」なのかそうでないのかは、信用情報機関の情報を見ていないため確実にはわかりません。しかし、現実問題オリコのショッピングローンを3ヶ月ほど滞納してしまった時に、契約していた楽天カードやAmazonカードの利用が停止されてしまいました。

そのため、何か欲しいと思っても一括で払える余裕もなく、ショッピングローンも組めるはずがなく我慢するしかありませんでした。

なんとかなること

借金に延滞を重ね、酷い状況にいる私ですが、それでもなんとかなることもありました。そのことについてお話します。

賃貸入居のための保証会社の審査

部屋を借りて住む賃貸にも、審査があります。ネットで調べると「ブラックは入居審査に通らない」などの文言を見つけて落胆していました。しかし、よくよく調べてみると「信用情報機関の情報を参照しない保証会社なら入居審査に通る可能性がある」という文言を見つけました。

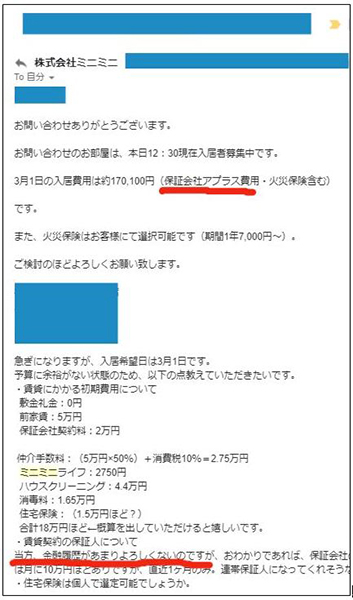

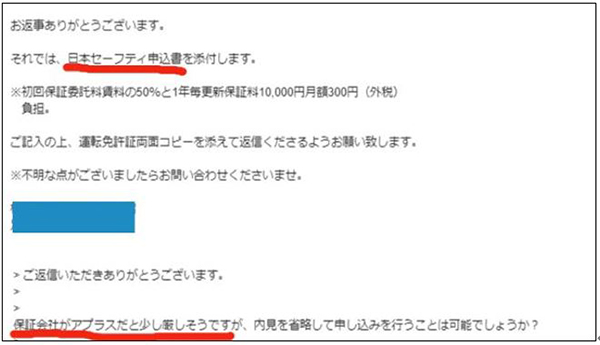

そこで、実際に「ミニミニ」で賃貸物件の問い合わせをしてみました。以下は、その時のメールの一部です。

「金融履歴があまりよろしくない」と相談したところ、最初は「アプラス」という保証会社を提示されました。

「アプラスだと少し厳しそう」と伝えたところ、「日本セーフティ」を紹介されました。

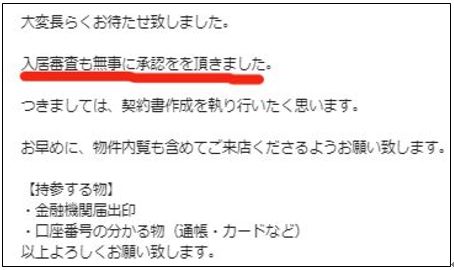

営業日で3日ほど経つと、審査が通った報告が来ました。「アプラス」は新生銀行系の保証会社で「日本セーフティ」は銀行系ではないため、信用情報機関の情報を参照しないようです。

勤務先などの入力は、休職中ですが一応書きました。在籍確認などが行われたかどうかはわかりませんが、すんなりと審査に通って感動しました。

デビットカードでのショッピング

延滞によって、楽天カードやAmazonクラシックカードは利用停止となってしまいましたが、「三菱UFJデビットカード」は、このような私でも使用できています。

Amazonなどのネットショッピングをする際に非常に役に立っています。これがない場合は毎回銀行振り込みの手間もかかりますし、手数料も取られる場合があります。

クレジットカードが使えないとは言え、一括で購入できる程度の値段のものなら購入できるため、それほど困ってはいません。

今後どうしていくか

そこまで困らない場合もあるとお話しましたが、借金があると「督促」と「強制執行」の怖さ、そして「将来への不安」が伴います。これらは私にとって、かなり大きな精神的負担となっています。

「借金がなければ」と何回思ったことでしょうか。

そのような私が、今後どのようにしていくつもりなのかをお話します。

できれば債務整理はしたくない

借金で困っている人が一度は考えたことがある「債務整理」。私は、債務整理はしたくないと思っています。

なぜなら、債務整理をすると信用情報機関に「事故情報」が確実に登録されてしまうためです。現状は「異動」の情報が登録されているかどうかわからないため、できればそのままどうにかならないかと願っています。

安定した収入を増やす・育てる

現在、アコムについては滞納してしまっていますが、なんとか延滞してでも、いずれ自力で返済しようと考えています。

しかし、現在の収入(傷病手当金約20万円ほど)では、返済までに相当の時間がかかってしまいます。とても簡単な計算ですが、月の生活費用を12万円に抑えるとして残り8万円を返済にあてるとします。現在の借入額の合計が57.2万円であるため、完済までの期間は8ヶ月です。

実は、これらの借入だけでなく、住民税や会社の寮費なども滞納していますのでそれらを合わせると1年以上はかかります。さらに、ごく簡単な計算をしただけのため、社会保険料や所得税・住民税を考慮すると月8万円を返済に当てることはできません。そうすると、さらに完済までの期間は長くなります。

こういった事から、在宅でできる仕事で収入を増やさなければならないと考えています。在宅での仕事としているのは、精神的負担を完全回復までに少なくしたいためと、傷病手当金を受給しながら働くことは基本NGであることが理由です。

まとめ

私が陥っている借金地獄についてお話してきました。私の体験から得られる、借金地獄に陥らないための教訓は以下の通りだと思います。

- 借金をする際は慎重に

- 借金をしているならまずは返済を第1に考える

- 完済できるなら少し無理をしてでも完済を優先させる

- それでも返済が滞るようなら必ずすぐに借金先に相談すること

以上を注意しなければ、私のように督促の電話やはがきにおびえて過ごすことになってしまいます。

私の体験談を、こうなってしまわないための参考にしたり、同じように苦しんでいる人もいると勇気を貰ったりしてもらえたら幸いです。