【体験者のプロフィール】

- 性別:男

- 職業:元会社員

- 年齢:当時27歳~32歳

- 居住地:福岡県

- 借金:130万円

- 対応方法:一本化

解雇と離婚

当時27歳だった私は、地方では指折りの優良企業に勤めていました。

自分でいうのも変ですが、将来は部長候補だと周りから期待されており、月収で40万近くありました。

そんな私ですが、ある時会社から解雇されると同時に、妻から離婚を持ち出されました。協議離婚の結果、私の手元には300万円ほどあった貯金のうち100万円だけが残りました。

それまでの順風満帆なサラリーマンから、27歳にして貯金100万円の無職となりました。

「解雇」という再就職を阻む壁

ここまででは借金に至ることはないかと思います。100万円も貯金があるわけですし。

ただ、無職の私には次の職探しという大きな壁がありました。

「解雇」は「自主退職」とは書けず、実は解雇されたとわかった場合は経歴詐称になるため、即刻解雇されてしまうのです。

そのため、書類選考で落とされ、面接で落とされ、何度も何度も不採用通知を受け取ることになりました。

面接費用で減っていく貯金

面接にかかる費用は全て自己負担のため、新幹線代や飛行機代、ホテル代などを全て自腹で支払っていると、100万円あった貯金も2ヶ月後には50万円ほどになっていました。

その中で運良く再就職することができましたが、給料が月末締め翌月末払いのため、実質、働き始めてから2か月後しか収入を得ることができません。

引っ越し費用や入居費用、家具家電を揃えるなどして、50万円あった貯金も4万円になってしまいました。

雇用保険という臨時収入

解雇された場合は90日後から雇用保険を受け取ることができますが、90日以内に再就職した場合は、その30%程度を受け取ることができます。

その結果、25万円ほどの臨時収入を得ることができました。

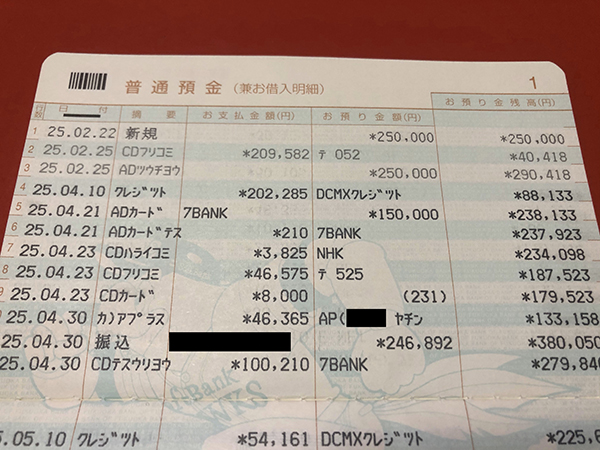

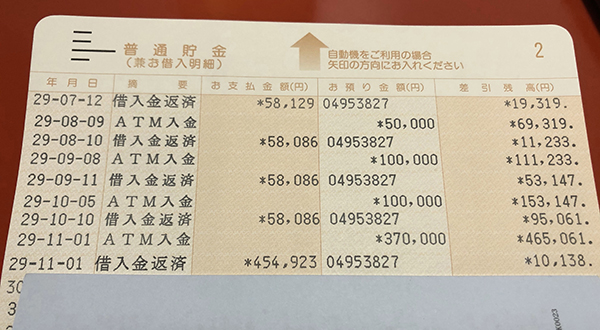

| 25年2月22日 | 100万円の貯金が25万円になった |

|---|---|

| 25年2月25日 | 家賃の振り込みを行った |

| 25年2月25日 | 雇用保険の25万円が振り込まれたので預け入れた |

| 25年4月21日 | お金がなくてやばいからと親から援助してもらった |

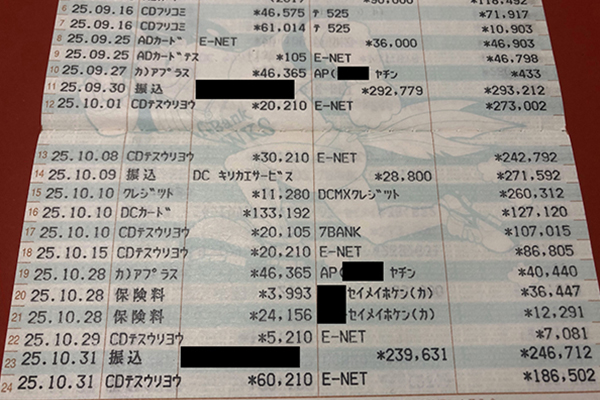

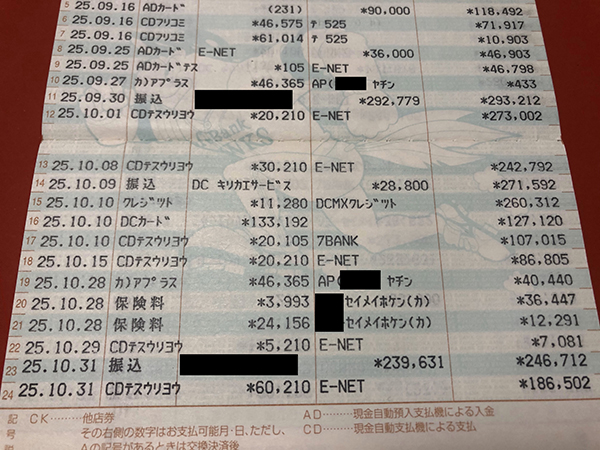

上の写真は初めて給料をもらうまでの銀行口座のお金の流れ

クレジットカードで貯金0円に

2か月間を25万円で生活しないといけないのですが、生命保険や家賃、水光熱費、生活費を考えるとどうしても足りなくなってしまいます。

そんな中、私はクレジットカードで支払うことで、支払いを先延ばしすることができることを知りました。そのため、生活費を補う為によくクレジットカードを利用するようになりました。

現金での支払いの場合は、手もとでお金の残金等がわかりますが、クレジットカードで支払うと支払い状況や残金が不透明です。(管理画面で確認すればよいだけですが)

利用するうちに、どれだけ使ったのか?あとどれくらい使っても大丈夫なのか?がだんだんと分からなくなってきました。

その結果、給料日前はクレジットカードの引き落としや生命保険、家賃の支払いなどで、貯金がほぼ0円の状態が続くことになりました。

支払いに困ってリボ払いに手を出した

この頃から、支払いの度に頭を悩ませることになってしまいました。

ただ、悪循環なのが、クレジットカードを使えば次の月までは何とかなるということです。

次第にクレジットカードの支払いも増えてきました。

給料が30万円満たないのに、クレジットカードの支払いが20万円を超えることもありました。

どうも首が回らなくなってきたときです。

「リボ払いにすればもっと月々の支払いが安くなる」

「支払いをもっと先送りできる」

と気が付いてしまったのです。

まんまとクレジットカード会社の思惑に乗っかってリボ払いに手を出した典型的な例ですね。

そこからは20万円を超えた分はリボ払いにするという手段で支払いを先送りにすることになりました。

ただ先送りにするだけで、何も解決はしないのですが。

風俗で更に増えた負債

こうしてリボ払いに手を出したことで、自分の首を絞めることになったわけですが、この頃私はさらに追い打ちをかけることをしました。

離婚したことで、守るべき貞操を失った私が次に手を出したのは「風俗」でした。

リボ払いで支払いを先送りにすることができるなら、もっと贅沢ができるぞ!と思った私は、とうとう風俗に手を出してしまいました。

ぼかしを入れていますが、私が当時頻繁に使用していたサイトです。

メンズアロマやデリヘルなど、自己満足のためだけにお金を使いこんだ結果、リボ払いでは払いきれないほどの額まで負債が膨れてしまいました。

今でこそリボ払いの可能額が以下のようになっていますが、当時は半額以下までしかできませんでした。

アコムなどで130万円の借金

とうとうリボ払いでも首が回らなくなってきた私は「初めてのアコム♪」でおなじみの消費者金融アコムからもお金を借りることになってしまいました。

その結果、3社から合計で130万円近い借金をしてしまう結果になったのです。

「元金が減っていない」と気づいた

私は離婚した3年後に今の妻と再婚しました。

妻にリボ払いの振り込みを頼むようになりました。妻が振り込むようになって3ヶ月が経ったある日。

妻があることに気づきました。毎回お金を振り込んでいるのに「リボ払いの元金が全然減っていない」ということでした。

つまり、金利分しか払っていなかったということです。

今までは私自身が支払っていましたが、月々の支払いで精一杯だったため、元金などを確認しておらず、全く気付きませんでした。今なら金利ばかり払って元金が減らない…なんていうのは、リボ払いの常識ですし、物知らずもいいところだと思います。ですが、恥ずかしながら当時は気づかなかったのです。

いつかは終わると信じていたのですが、まんまと金利地獄にはまっていたのでした。

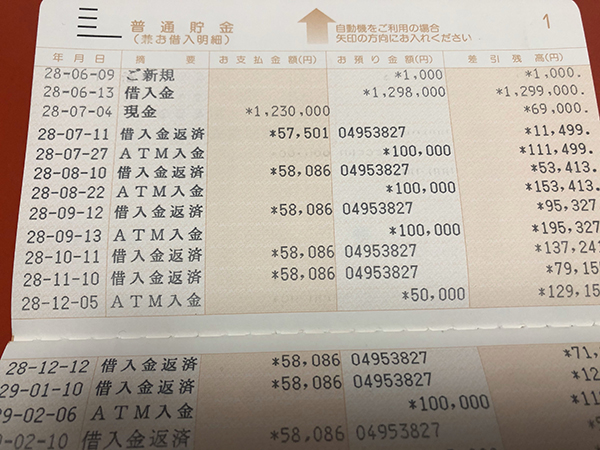

JAに借金を一本化

その後色々調べたところ「JAで借り換えたら金利も安くなるらしい」とわかったため、130万円の借入先をJA一本にまとめました。

すると、今まで払っても払っても減らなかった元金がみるみる面白いように減っていきました。当時3年の返済計画を立てていましたが、それよりも早い2年4カ月で払い終えることができました。

長い返済生活でしたが、これでようやく完済することができたのです。

無知が完済までの道のりを遠くした

私はリボ払いを選択したことで、借金地獄に陥りました。日々返済に追われ、生活も何かを考えることもおろそかになっていました。そうする中で、リボ払いに対する無知が、私の借金完済までの道を遠回りにさせ、返済期間を延ばしてしまう結果になったのだと思います。

借金をするのは簡単ですが、ちゃんとした知識を持って借金するべきだと思いました。

今では、リボ払いは懲りてしまって全く利用していません。

特に今は独立して「個人事業主」として働いているため、新しくクレジットカードを作ることもできませんし、金融機関から簡単に借り入れをすることもできません。逆に私にはそれで良いと思っています。

今の状況で同じことをしていたら、自己破産などをするしかなかったでしょう。

これからは、妻と共にお金に正面から向き合って、知識を持って生活していこうと思います。