【体験者のプロフィール】

- 性別 : 男性

- 職業 : 元自営業 現在会社員

- 年齢 : 30 代

- 借金 : 600万円

- 対応方法 : 任意整理

まさか、自分がブラックリストに載るなんて、考えてもいませんでした。

私は貧しい子供時代を過ごしました。かなり怖い人が自宅に取り立てにやってきたこともあるので、いわゆる「闇金」からお金を借りていたのだと思います。

このような子供時代だったことから、大人になったら金持ちになってやると思っていました。しかしそれから約20年後の今、私は約600万円の借金を抱え、任意整理をすることになります。

きっかけは、ビジネスパートナーから受けた詐欺でした。

始まりは会社の倒産

「この会社は今日で解散します!」

2016年の3月末、当時務めていた会社の社長から、突然このように伝えられました。私はこの時、5月に息子の誕生が控えており、「まさか!このタイミングかよ!」というのが正直な感想でした。

普通ならば、失業保険を申請し、その後なるべく早く転職活動をし、次の職場を決めるものです。しかし、この時さらに私の人生の転機となる事があったのです。

一緒にビジネスを立ち上げようと誘われた

倒産が決まった時、会社の同僚であり、営業部門を任せていた人間であるT氏から「一緒にビジネスを立ち上げないか」と誘われました。

私は二つ返事でT氏からの誘いに乗ることにしました。

当時の私は、T氏のことを全面的に信用していました。彼の営業力と、私のマーケティング力があれば、ビジネスを大きくするのは簡単だろうと考えていました。そのため、1年もあれば立派な会社として独立できると信じていたのです。

しかし実際には、一緒にビジネスをしていた約1年間の間、報酬が支払われることはなく、逆に150万円もの金額を騙し取られてしまう結果となったのでした。画像は当時記録していた、月々の赤字額です。

以前から問題行動のあったT氏

T氏は、営業力などは素晴らしかったのですが、今振り返れば前職中から仕事やお金に関してルーズな部分がありました。

突然、数週間連絡が途絶えたり、他の営業の人間から「Tさんと連絡がつかない」「Tさんにお金を貸したけど返してくれない」という事を聞いたこともありました。

また、取引先から「Tに騙された!」という連絡が数件入っていたこともありました。

今振り返ればおかしなことは山ほどあったのに、ビジネス立ち上げに誘われた当時の私は、信用しきってしまっていました。

ビジネスに必要な60万の出資を頼まれた

独立して半年くらい経った時、T氏から相談がありました。

「知り合いから、あるビジネスを譲渡したいという話が出ている。ただし条件として、1週間以内に120万円払わないといけない。半分は自分で用意できたけど、もう半分を負担してくれないだろうか」

正直迷いました。実は少し前に、T氏からビジネスのことでウソをつかれていたことが発覚していました。そのため、T氏に対して疑念があったのです。こういった経緯から、60万円を出資するという話が出た時、本当は断るつもりでした。

しかし「これでビジネスがうまくいかなかったら、Tさんとは縁を切ろう」と、クレジットカードでキャッシングをした60万円を、T氏に貸すことにしました。

これが間違いの始まりでした。

詐欺だった新ビジネスの譲渡

この時のT氏の条件は、毎月10万円ずつ、半年で返済するというものでしたが、返済があったのは初月のみで、残りは返済されませんでした。

後になって知ったことですが、実際にT氏にビジネスが譲渡された事実はありませんでした。T氏と相手方の社長との密室でのやりとりだったので、詳しくはわかりませんが、私が半分負担したはずの120万円も支払われることなく行方知れずの状態だったようです。

実は相手の社長も曲者で、この詐欺まがいな行為に加担していたようです。

結局相手の会社の社長はそのまま居わり、更にはその社長が会社の商品を担保に借金をしていました。当然ながらビジネスが立ち行かなくなるという結果になりました。

「必ず払うから」この言葉を信じられなくなりました

当時は私もかなり追い込まれており、また、人に貸すために借金したなどとは妻にも相談できませんでした。

さらに、失業保険の期間が過ぎてからは、半年以上、ほぼ無収入で貯金を切り崩して生活していたこともあり、かなり焦っていました。

貸したお金が全く返済されず、さすがに堪忍袋の尾が切れた私は、T氏のところまで押しかけました。期限を決めて借用書にサインをさせることに成功しました。

しかしまたしても期日までには払われず、最終的には弁護士を立てて民事の裁判で和解するということになりました。

和解成立までも紆余曲折があり、裁判を決めてから結果として3年の歳月が経っていました。

借金を借金で返済する日々

私はこの時点でK氏との会社は退職しており、3年間は、返済に追われる生活が続きました。

妻に金額は伝えないまでも借金があることを相談すると、今すぐ会社員として就職してほしいと懇願され、運よく今の会社に入社することができました。

私名義のカードを使い込んでいたK氏

実はこの間私は追加で70万円ほどの負債を負っていました。これは元々会社の経費用として保管していたクレジットカードを、K氏が勝手に使い込んだことによるものでした。そのカードの名義人は私だったのです。結局K氏から支払われることはなく、カードの支払いと自身の生活費の為に、やむなく銀行から150万円借り入れをしました。

ここで言う生活費とは、退職してから再就職するまでの3か月間のものです。

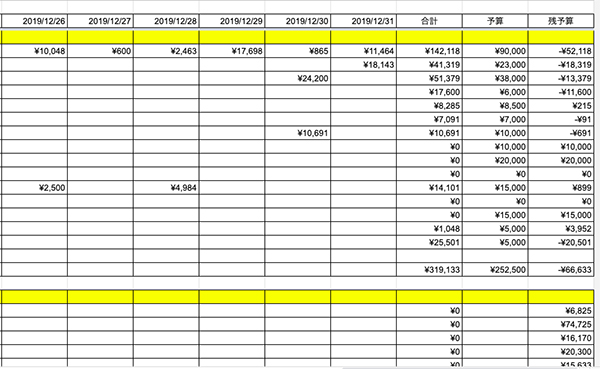

このころから、借金を借金で返済する、まさに自転車操業が始まります。画像は当時の資金繰りを記録したものです。

ボーナスで乗り切る生活

それでも、会社員の特権ともいえる、ボーナスが年に二回あることで、7月~9月、12月~3月はなんとか借金をせずに返済し、キャッシングの枠が空いたら、また数か月を借金しながら乗り切る、という生活をしていました。

家族にも言えず苦しい毎日

妻から詰め寄られる毎日で、ごまかしごまかしで逃げていました。この時期は、とても苦しかったです。

一人で資金繰りをし、支払日の前日はキャッシングや貯金箱、いろいろな口座の残高を確認していました。まさに「かき集める」という表現がぴったりなくらい、資金繰りに困っていました。

支払日に絶望して苦しんだ2年間

支払日の前日は寝られず、当日も動悸が止まりませんでした。なんとか引き落とし金額を用意し、一安心したのも束の間。また、数日後にやってくる支払日に絶望し、数日毎に苦しい日々を迎えながらの2年間でした。

タイミングが悪くて増えた借金

私の借金が増えてしまった理由の1つに、入金サイクルと支出サイクルのタイミングが悪かったことが挙げられます。

妻の給料日が25日、私の給料日が6日だったのに対し、支払日は毎月26日、27日、月末、2日、4日、10日、17日という支払日だったのです。

月末~4日の支払いは、毎月資金ショートどころか、残高が全くない状態でした。常に借金して返済をするような形になっていたのです。

このようなことから、終わりに近づいていても、どこで判断したらよいのか自分自身でもわからない状態に陥っていました。

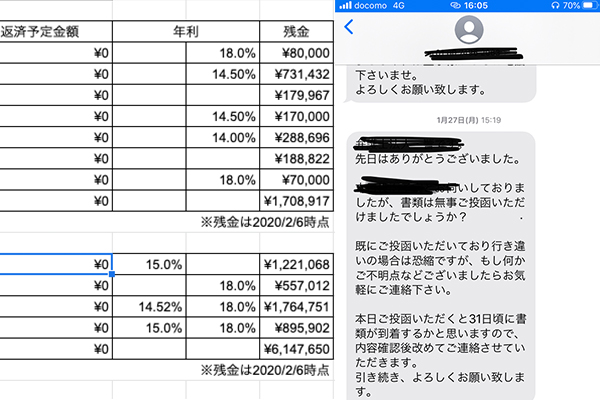

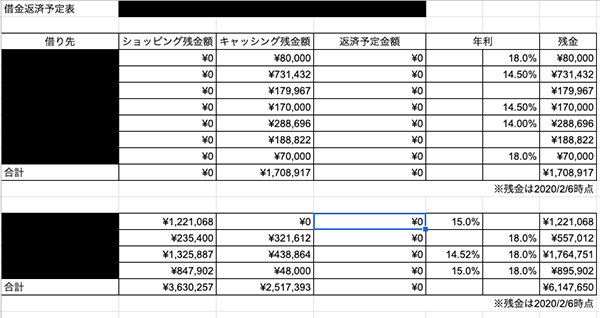

借金ができなくなって債務整理へ

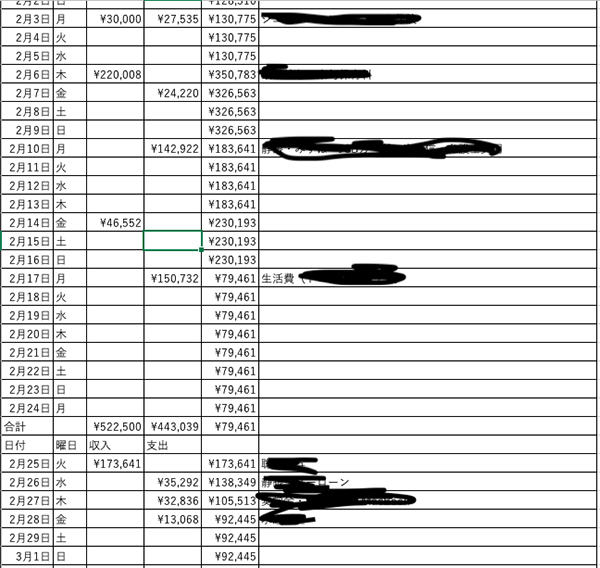

画像は当時の返済予定を記したものです。最終的に借金額は、リボ払い、キャッシング、フリーローンなどを合わせると、600万円近くまで増えていました。月々の支払いだけでも返済だけでも25万円近くでした。

キャッシングの枠も無くなり、リボの枠も無くなりつつあったタイミングで、弁護士に相談することにしました。そして債務整理の手続きを始めることにしました。

自己破産できない3つの理由

ただし、ここでもなかなか債務整理が進まない壁にぶつかりました。

私の借金は600万円近かったので、最初に弁護士さんと相談して勧められたのは、自己破産でした。

私自身も自己破産の方が、借金がゼロになってすっきりすると考えていました。自己破産にかかる手続きが大変でも、借金から解放されたい気持ちの方が強かったです。

しかし、相談する中で、私は次に紹介する3つの理由により、自己破産はできませんでした。任意整理しか選択肢がないという事実が発覚したのです。

1.借入先が多すぎた

私は典型的な「多重債務者」でした。最終的な借入先は11ヵ所になっていました。弁護士さんに相談して初めて以下のようなことを知りました。

保証会社が同じ金融機関の場合は、どちらかを任意整理の対象にするということはできない

例えば、A社から100万円を借りているとします。そして、同じ保証会社のB社から、5万円を借りていたとします。B社を任意整理するメリットはほとんどないので、任意整理の場合はA社のみを対象とすることがほとんどです。しかし保証会社が同じだと、A社を対象にすると、B社も必然的に任意整理となってしまうということでした。

私の場合は、銀行系のフリーローンがこれに当てはまりました。金額は少ないわけではありませんでしたが、次に紹介するやむを得ない事情により、銀行系のフリーローンは支払いを残さざるを得なかったのです。

2.住宅ローンを組んでいた

そして2つ目は、住宅ローンを組んでいるということでした。

しかもそれは、自分が住んでいない実家の住宅ローンでした。かなり複雑な話になりますが、元々は、私の両親、私の姉家族、そして私たち夫婦の三世帯住宅を建てて、一緒に住んでいました。

自宅ではない家の住宅ローン

しかし、私たち夫婦と、両親と姉家族との相性が合わなかったため、私たち夫婦が家から出ることになりました。

その際に、住宅ローンの借り換え(というか個人間売買)の約束をしたのですが、今住んでいる両親・姉家族ともに住宅ローンが組めない(自営業者)であることと、そもそも不動産業者を通さない個人間売買に銀行は融資をしないということで、いまだに私名義の住宅ローンの家に、両親・姉家族共に住んでいる状態でした。

この時点で、自己破産という選択肢は無くなってしまいました。

勧められた個人再生は諦めることに

このため、弁護士さんから住宅を残せる個人再生を勧められました。

個人再生の条件は、住宅ローンの名義人がその家に住んでいることなので、私たち夫婦が実家に戻れば個人再生の手続きができると言われました。

しかし折り合いの悪い私の実家家族と今更同居はどうしてもできないので、個人再生は諦めざるを得ませんでした。

3.奨学金があった

さらに、奨学金の返済がまだ残っていたことも、自己破産や個人再生という選択肢がなくなった要因の1つでした。

私が専門学校に通うために受け取っていた奨学金は、親子リレーローン形式でした。

保証人に父親、さらにその保証人みたいな立場に祖父がなっていました。

保証人が義父である

実は私の父親は母の再婚相手です。私とは血がつながっておらず、義父ということになります。祖父も義理の祖父であり、今は交流がありません。私が自己破産や個人再生をすると、残金の請求は義父や義祖父に行くため、迷惑をかけてしまいます。

このような3つの理由から、私に残された借金減額の選択肢は、任意整理しかありませんでした。

そして決意した任意整理

画像は弁護士さんとのLINEのやりとりです。

初めて借金してから、丸3年が経った、2020年1月に私は任意整理の手続きを決意しました。妻には、自転車操業であること、借金が全然減らずに、このままでは子供の進学にも響くこと、今後の家計の管理を妻に任せたいことを伝えました。結果的に許してもらえました。

そして弁護士さんに依頼し、2020年2月に着手金を支払って正式に任意整理の手続きを開始しました。私が任意整理でお願いしたのは、全部で11社ある借入先の内、4社のみで約450万円です。

- 住宅ローンを組んでいる銀行

- 住宅ローンの銀行と一緒の保証会社を使っている銀行

- 給与の振り込み口座に使っている銀行

- キャッシング残高の少ないクレジットカード

以上の条件に当てはまる7社で、合計150万円ほど。これに関しては自力で払っていくことにしました(というか、それしか選択肢がありませんでした)。

これに関しては、年内にはクレジットカード系のキャッシングは全額返済し、銀行系の借金もなるべく早めに返済するように、今考えています。

そして、借金残高の多かったクレジットカード会社4社を任意整理し、月々87,000円ほどの金額を支払って、4年?5年での完済を目指しています。

任意整理で気持ちが楽になった

元々、毎月の返済額と生活費の支払額で、30万円近い赤字を続けていました。現在はまだ本格的な返済はスタートしていません。それでも毎月の返済額が半額以下になったことで、精神的にはかなり楽になりました。

借金は少額でも専門家に相談すべき

これが任意整理に至るまでの経緯となります。「ブラックリストに載ってしまう」というのは、確かに心理的な抵抗もあると思います。

任意整理ならばブラックリストに載ってしまうデメリットは、完済から5年?10年は新規でローンを組んだり、クレジットカードを作ったりすることができないということです。つまり、最大で15年は、この縛りがあるのは確かにデメリットです。

しかし、毎月毎月、支払いの時期に頭を悩ませる、あの辛い日々に比べれば、それくらい小さな問題だと、心から思えます。

現在は、マルチワーカーとして会社員でありながら副業もしています。

借金があるときは、返済のために目先の金だけ稼ぐことしか頭にありませんでした。しかし今は、ちゃんと焦らずにお金を稼ぐ土台づくりに注力できるようになりました。

借金があって返済が苦しいなら、少額でも専門家に相談するのをお勧めします。