体験者のプロフィール

- 性別:男性

- 職業:調理師

- 年齢:40代

- 借金:100万円

- 対応方法:任意整理

結婚して十数年。

子供も学校に通い始め、自分の時間も少しずつ確保できるようになってきた頃のお話です。

大学生時代はアルバイトで”自由に使えるお金”というものを、しっかり得ていたので、旅行、買い物、遊び、それぞれに使えるお金というものが存在しておりました。月で平均10万円、多い時はそれ以上のお金をアルバイトで稼いでいたので、何をするにしてもお金に困った記憶はありません。それは社会人になってからも同様に、自分の行動に対してお金でストップがかかるということはありませんでした。…この頃までは。

始まりはへそくりでギャンブルをしたこと

結婚し惹かれあった嫁さんと生活を共にするわけですが、ここからが私の人生が狂い始めたのだと思います。それまで自由に使えていたお金が、結婚を機に定額のおこづかい制に。その頃の小遣いは2万円でした。結婚当初、諸先輩がたから「結婚したら自由はなくなるぞ」「お金を握られたらおしまい」などと脅されてへそくりを勧められていました。結婚前に貯めたへそくりは20万円。このへそくりこそ、私の活動資金であり、総資産でありました。

無くなっていくへそくり

このへそくりは当然日が経つほどに少なくなっていきます。20万円が18万、15万、12万、10万…「このままではやばい」そこで働く深層心理はもちろん「増やさねば!」です。

学生時代、パチンコ、パチスロ、競馬などにのめり込んでいた時期もありましたが、就職を機にある程度距離はおけていました。しかし、身近で手軽にお金を増やす=パチンコ、パチスロという発想に傾いていき、休みの日にこっそり通うようになっていました。その頃はまだ金銭的に危機感が薄かったせいか、大きな金額をつぎ込み大きく勝つなんて日もちょくちょくあり、へそくりの金額は一進一退の戦いが続いていました。

時には1日で20万円近く儲けた時も何回かありました。しかし、そんな記憶が現実を麻痺させます。「いつかは出る!」「いつかは取り返せる」「前は20万儲かったのだから、10万くらいならつぎ込んでも取り返せる」そういう心の声が、私を地獄に引きずり込むことになります。

狂っていく金銭感覚

儲かる日があったとしても、しょせんはギャンブルです。

いつかは搾取されるのが常でして、じわじわ軍資金という名の財産が削り取られていきました。それからはこのへそくりがなくなるのは時間の問題でした。20万円の全財産は1年と持たず底をつくのでした。結婚当初のお小遣い2万円は休みの日に、ラーメンを食べに行ったり、お酒を買ったり、生活していく分には全然支障のない金額でした。しかし、へそくりが底をつき、元のへそくり20万という幻影を追いかけ、取り戻そうという意識のもとでは、2万円なんてほんの微々たるもの。

もう少しで勝てると思う狂気

そんな感覚になっていくのが当然でした。以前はある程度大金をつぎ込めたので、その分の返しがあったのですが、その頃には昔みたいな軍資金はありません。こうなってくると心理的には「もう少しつぎ込めれば勝てるのに」もうこの時、泥沼に足を踏み込み始めていたと思います。「お金がつぎ込めないから勝てない」「お金がもう少しあれば勝てる」「10万入れても11勝てばいいんだ」そんな発想に支配されていくのでしたが、なんせ支給される軍資金は月2万円。

今まで戦車に乗っていたのが、刀で戦いに行くようなものでした。でもいくしかない。当然負けます。なくなります。ジリ貧です。玉切れです。普通なら諦めるしかない状況。でも諦めなかったのです。

ここが私の分岐点。借金生活の幕が開いてしまった瞬間でした。

借金をする分岐点

「借りても返せばいい」

この発想しかありませんでした。悪いことをしている。でも返せばいい。この間で借金をするかしないか、何日か揺れ動いていました。しかし、酒も買えない、遊びにも行けない、外出もできない…「なんてつまらない人生なんだ」そんなくらいなら思い切って…死んだように生きるくらいなら勝負して…ダメならまた考えればいい。そんな開き直りのような発想。一歩ずつ破滅の方へ進んでいくのでした。

簡単にお金を借りられる消費者金融

そして、とうとう禁断の扉を開け流時がきました。深夜テレビコマーシャルで流れている消費者金融のことを調べ始めていました。

しかし、調べれば調べるほど簡単に借りられる。しかも金利一ヶ月0円。いくらからでも借りられる。返したい時にいつでも返せる。「一ヶ月以内に返せばいいじゃん「お金が入ったらすぐに返せばいいじゃん」」そんな軽い気持ちに包まれていきました。とにかく最初は少なく借りる。それでも怖さはありました。一番最初に借り入れた金額は7万円。とても微妙な金額でした。「5万円使って増やす。残り2万で生活」そんなプランでとうとう借りてしまった借金。しかしそんな金はすぐに吹っ飛びました。「やばいもうない」さすがにもう借りられないよ」最初の頃はまだ正直おっかなびっくりで「もうやめよう」という意識はまだありました。

ここらあたりでやめておけば、傷口は狭くて済んだ…後の祭りですが。

勝ってもギャンブル優先・返済は後回し

実はそれから一度10万円の大勝ちをしたことがありました。

「これで返せる」「これで借金返済」しかし私の中の悪魔が顔を出し始めます。「もう少し増やせるんじゃない」本当甘い誘いとはこのことです。「もう一回勝てば、またへそくりができる」こう思い始めてしまったらこの発想が頭の中から抜けません。「じゃあもう一回だけ…。借金返済のチャンスを逃してしまいました。そう一回借りたら蟻地獄。本当なかなか抜け出せない。その意味が後から嫌という程わかりました。

借金7万円から20万円までの道のり

”慣れ”と言うものは怖いもので、最初は借金をしているという罪悪感が自分の中で大きな存在を占めていたのですが、それが次第に小さく薄らいでいくのでした。この消費者金融というものは、借りる手続きが驚くほど簡単で、まあそれが大きな落とし穴でもあるわけです。

借金に慣れはじめ罪悪感も小さくなっていく頃に、消費者金融から「〇〇様のただ今のプランよりもう少し金額を増額できますが、どうなさいますか?」と言うまさに悪魔のささやきが…。その時、さすがに借りられる”お金を増やす”という発想がなかったので、ここでまた天使と悪魔が顔を出しはじめます。

「借りる金額を増やすということは、借金が増えることなんだぜ」「これ以上はやばいって」と、天使がささやきます。しかし「もう少しだけ借りよう」「7万円も10万円も変わらないって」「今度こそまた勝って返せば良いじゃないか」悪魔が応戦。

実際、何日か考えた挙句、借りられる金額の増額の申し込みをしてしまうのでした。そこではまだ良心と怖さが残っているので3万円の増額となりました。

借金に慣れてしまい膨らむ金額

しかしそれも時間の問題でした。10万円が12万円。12万円が14万円。14万円が17万円。そして気がつけば利用額は20万円になっていました。

けれども心理的にはまだ追い込まれてはいませんでした。というのも、パチスロ1日で20万円儲かったことがあるからです。毎回毎回そのようなことが起こるはずはないというのは、冷静になればわかるのですが、今考えると冷静な思考ができなくなる…これもギャンブル依存症の思考ですね。「20万円勝って返せば良い」この発想がこそがギャンブル依存と借金依存の元凶だと今では思います。

仮にここで借金がここらで止まっていればまだなんとか戻れるのですが、実際1人で、ここで引き返せる人はいないと思います。ここで引き返せるくらいの強い意志があるなら、借金なんて最初っからしていません。つまり、ここに足を踏み込んだ時点で抜けられない底なし沼に張り込んだようなものなのです。

この時点でしておけば良かったと思うこと

つくづく思うこと、それは「人間の意志なんて本当弱い」ということです。

しかしこれは”1人”に限ったことだと思います。実際借金なんて、1人で秘密に行っている人がほとんどかと思います。仮に借金が10万円、20万円の時点で(借金をした当初でも)に”第三者”がこのことをしてしまえば、冷静な視点や意見が得られるはずです。つまり自分で身近な人に打ち明けるか、それこそ”バレてしまう”か。自分では決して止められないのですから、誰かに止めてもらうしかないのです。

誰かに相談できていれば

そのSOSを自分から発信できるかどうか?誰かに打ち明けられるか?もしここで誰かに相談なり告白なりできていれば、借金100万円という領域までは踏み込んでいなかったと思います。。実際、借金がそこまで膨らむとはこれっぽっちも思っていないので、誰にも知られないで返済しようと考えていまいがちなのですが、ここで勇気を出して誰かに言う、誰かに相談できていればここで終わっていたかもしれません。この発想も罪悪感があるうちですね。罪悪感があるということはその時の気持ちがとても辛くその状況を逃げ出したくなるからアクションを起こさせるもので、ここが最大のチャンスだったと思います。

妻にも話せず悩む日々

実際、誰にも言い出すこともできず、そして妻には知られることなく過ごしてきてしまいました。妻に話すべきかと思った事もありますが、どうしても打ち明けられませんでした。離婚を切り出されるのではないかという恐れ、男としてのちっぽけなプライド…様々なことが他人に相談するということに歯止めをかけました。

ですが、それはそれで生きた心地がしない日々でした。いつバレるか?バレたらどうしようか?バレたら離婚か?いろいろなこと思い巡らし、誰にも相談できないストレス、いっそバレてしまった方が楽なのでは?と考えた時もありました。次第に後ろめたさも加わり何とも複雑な心境の日々を過ごし続けるのでした。

借金20万円から100万円までの道のり

とはいえ、借金をすることに関しては、20万を超えたくらいからは、もう罪悪感もなくなってしまいました。気楽にお金を借りては限度額を増やす行為を繰り返していました。借金の返済のことはこの時、自分中にしまい込んで閉じ込めていました。「なんとかなるよ」実際なんともなりませんが、妙な開き直りが今考えると気持ち悪いです。

今考えるとなんでこんなに余裕なのかというと、月々の返済額が生活を圧迫しないからでした。

20万円借りても月々の返済額は、たったの五千円なのです。しかも巧妙なのがこの返済というものがいつでもできるとうたっていることなんです。例えば、”金銭的に余裕があって月々の5,000円の返済以外に返済したければいつでも返せる”というものなのですが、人間の心理的に、いつでも返せるというのは絶対にしません。なぜなら、いつでも返せるのですから、金が線的に余裕がある”今”ではなく、その次に回してしまうのです。まして最低返済金額の5000円さえ払っていればペナルティはないのですから。相当強い意志がない限りは、5000円以上の返済はしません。

返済期間が長くなる=消費者金融と縁が切れない

そしてここにもう一つカラクリがあるのですが、月々の返済額が少ないということは、それだけ返す期間が長くなるということです。これは何を意味するかというと、それだけ消費者金融とのお付き合いが長くなるということです。付き合いが長くなるということは、いつでもお金を借りられる環境がすぐそばにあり続けるということです。仮にしばらくの間、「もう絶対借りないぞ!」と誓ってもお金を借りたいときが必ずきます。その時についつい手を出してしまうのです。そして終いには、返してはまた借りる、を繰り返し、借金は全く減らないのです。まだ減らないだけならいいのですが、逆に増えてしまう。まさに蟻地獄状態です。

ご想像いただけるとは思いますが、この時で月々の返済が5000円。借りられる金額は増資をすれば青天井。30万円借りても月々7000円ですからね。でも実際返済回数は70回近く。3年近くお金を借りないで過ごさないと完済できない状態になってしまっています。不可能ですね。今まで自由に借りてきたお金を、自分1人の意志だけで3年間の間使えない状態するなんて。

毎月の返済額が小遣い額を超えた

借金30万円からが本当早かったです。限度額30万円が40万円になり、50万円になり、60万円、70万円、80万円、90万円。そして最初の手続きの上限の100万円に到達しました。「さすがにやばいな…」この時で月々の返済額が21,000円。1ヶ月の小遣いが20,000円。ギリギリ払えない金額ではな買ったのですが、21,000円のうち半分が利息。実際100万円に対し月々返しているお金は1万円くらいなのです。ということは単純計算100ヶ月かかると思いこのとき焦りました。(実際、利息額はどんどん減っていくのですが)

「これ一生返せないな」そこで目に付いたのが債務整理でした。

債務整理することにした

借金返済でよく「過払い金」とかそういったCMをよく見かけるようになりましたが、「払いすぎた利息」ってもしかしたら自分にも当てはまる?と考えたのがきっかけでした。

債務整理という消費者金融と借主との間に入ってこの問題を解決してくれる制度があるとのことで、それから調べ始めました。

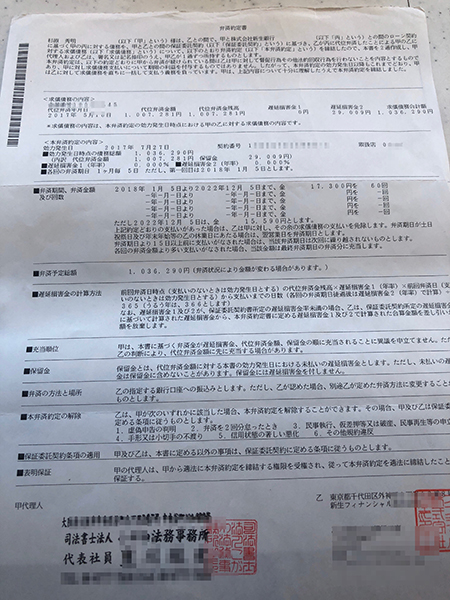

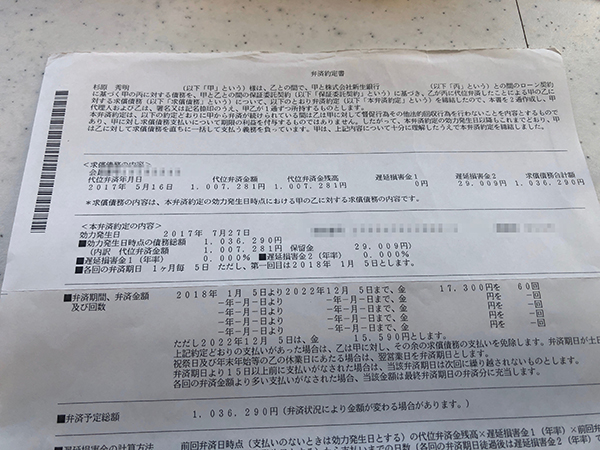

100万円位の借金なら任意整理だと知った

大きく分けて自己破産と、任意整理の2つがあり、100万円くらいなら任意整理が適用できるようでした。これを行うと、借金の元本のみを払っていけば良くなるということでした。そしてこの任意整理は誰にも知られずに行える、というのも背中を押しましたね。「これって夢のような制度じゃないか。」だった借金をして利息に苦しんでいたのに、この任意整理という手続きをしただけで利息を払わないで返済できるのだから。やらない手はないと思いすぐに事務所を訪れました。

こういった金融系のからみは正直怖かったです。というのも、ここからまた騙されて金を巻き上げられるのではないか?と。ちょっと勇気が入りましたね。でもこのままでは何も変わらないと一大発起してとあるビルの一室に通されました。「これやばいところに来たな…。最初の印象でした。「本当やばかったら走って逃げよう。」とりあえず席に着き自分の借金歴を話し始めました。

任意整理の落とし穴

実際、この法務事務所や任意整理自体は怪しくありませんので、手続きをすることになりました。そして長年苦しんでいた消費者金融問題に一区切りがつきました。借金が減ったわけではないのですが、とりあえず”返していくんだ!”という出発点に立てたような気がしました。このように一見全てが解決したように見えるのですが、一つだけ注意しなければいけないことがあります。それは社会的信用を失うということです。社会的信用というのは俗に言う”ブラックリスト”と言うやつです。

例えば以下の二つがありました。

- クレジットカードが持てない

- 新築で家を買う場合のローンが組めない

これらは審査に引っかかります。当時、新築で家を買う予定もなく、クレジットカードも別になくても別に日常生活は遅れますので、別に困ることはないとたかをくくっていました。

賃貸物件が借りられない?

しかし、やはり悪いことをするとバチが当たるものです。そんなに都合よくいかないことが起きました。

それは賃貸物件でもブラックリストの審査が行われ始めたと言う点です。一昔であれば、賃貸を借りる際には連帯保証人を立てれば家を借りることが可能でした。しかし時代の流れで、現在、賃貸を借りる際、連帯保証人制度に代わって、保証会社が間に入って賃貸物件の保証人代わりになることが主流になりつつあるのです。ということは、どういうことかというと、ブラックリストに載ってしまっている人間は下手をしたら賃貸物件すら借りられない可能性もあるということです。それは引越ししにくくなるということでもありました。

賃貸を借りる際、今までは就業状況や収入状況くらいの審査で住んでいたところ、保証会社によってはその人間がブラックリストであるかどうかまでわかってしまう場合もあります。

そしてもちろん、それが判明してしまった場合は、家を借りることはできません。借金自体のことはバレてなくても、家を借りるということで借金がバレる可能性もあります。正直、私もここでヒヤヒヤとまた生きた心地のしない時期を送ることになりました。ここでも運良く借金がバレませんでしたが、ある意味綱渡り状態、いつバレてもおかしくない状況でした。

この保証会社の制度は最近の主流で、任意整理の手続きが行われた時期には全くと言っていいほど心配しなかったことです。確かに家を購入することはないかもしれませんが、家を借りることは間違いなく起こります。その時に”ブラックリスト”であることはとても重大な問題です。実際、家を借りる際100%ブラックリストの審査をするのか?というと、そうではありませんので、絶対家は借りられないという状況ではないのですが、審査で引っかかってしまうと家が借りられないこともあると知っておいたほうがいいかと思います。

ブラックリストの期間は5年

この任意整理のブラックリスト期間は5年と言われています。借金を完済し、5年が経過すればまた一般の人と同じようにローンが組めたり、クレジットカードが作れるようになります。借金をして、債務整理を行う際にはこのようなことが生じると頭の片隅にでも入れておいていただければ幸いです。

最後に

結局借金は自分1人では返せないものだと私は思います。

借金は膨らめば膨らむ程余計返せなくなっていくものです。私は100万円で止まりましたがこれが多いのか、少ないのかは見方があると思います。100万円は自分1人で返せないのモノですから多い額だと思うのですが、ここからまたどんどん借り続ければ200万、300万とキリがないでしょう。その数字から見れば100万円はまだ早く気が付いた方かもしれません。正直なところ、”どうにかしたい”と思った時こそが最良の時。早いも遅いも関係ない、やっときた”その時”を大事にして欲しいと思います。

大切なのは「借金は自分のお金ではない」と考えること

自分の手もとにあっても、消費者金融で借りたお金は自分のお金ではないということを肝に銘じるべきです。

これは自分自身借金の末に任意整理をして思ったことです。借りたお金はあくまでもいずれ返さなければいけないお金であり、一時的に借りたものでしかありません。借金を自分の財布のように考えてしまいがちですが、それは間違いです。

そして任意整理という手段もご紹介しましたが、この手続きは100%良いものではないということも知っておいて頂けたらと思います。借金をしてしまった事実は消せませんが、それと今後どう向き合うか、しっかり向き合えれば必ず解決へと向かうはずです。

こんな私でも向き合えました。

なので誰でも向き合えると思います。