【体験者のプロフィール】

- 性 別:女性

- 職業:会社員

- 年齢: 40 代

- 借金: 270万

- 対応方法:任意整理

会社を辞めて個人事業主に

20代から30代前半にかけて、私は地方都市の実家で暮らしていました。

家賃や生活費の心配がない環境の上、専門職で年収も500万以上と同年代の女性より比較的高収入。買いたいものを買い、食べたいものを食べ、行きたいところに旅行し、イベントや遊びを思う存分楽しんでも「お金に困る」こととは無縁の生活でした。

ある時、仕事で知り合った男性・Tから「独立しないか」と持ちかけられました。

何となく会社員の毎日がつまらなくなっていたこともあり、当時は周囲の仕事仲間も「一生会社に縛られるなんてナンセンス」と言わんばかりに、次々と個人事業主として独立したり、株式会社を設立していました。

Tの「仕事を持ってくるから」という甘い言葉に乗り、会社を退職。Tは株式会社を設立、私は別の屋号で個人事業主のクリエイターとして独立しました。

事務所や設備などの出費

「事務所がしっかりとあった方が信用につながる」とTに言われて事務所を賃貸し、パソコンやアプリケーションなどの設備投資で貯金を多く使いました。

Tは私から現金を出させたことはありませんでしたが、自分も共用したいがための事務所、設備などの費用を出させたのでした。

その時に所持していたクレジットカードは2枚。

いずれも必要に迫られて作ったのではなく「海外旅行に行く」「知人に頼まれて」をきっかけに作ったものでした。それまではネットショッピングや海外旅行で使用したり、たまたま現金の持ち合わせがなかった時に一時的に使うくらいで、一回払いしか使ったことがありませんでした。

会社員と個人事業主では出ていく出費が桁違いだった

最初こそ、それなりに仕事があり、会社に所属しているのと同じくらいかそれ以上の収入がありました。しかし、固定収入ではなく浮き沈みのある収入への不安。そして、世間知らずだった私は、会社員と個人事業主では出ていくお金が桁違いであることを認識していませんでした。

まず市県民税。これは給与をもらっている時のように天引きされるわけではないので、自分で納めなければいけません。また会社員であれば会社が半分持ってくれる社会保険とは違い、国民保険は全額自分で払います。さらにそれまでの実家暮らしと違い、事務所の地代家賃も毎月支払いが発生。交通費や資料代、設備の経費もすべて出さなければいけません。

会社員時代の収入の3倍くらいでようやく、以前と同様の生活ができることに気づきました。

後悔してもどうにもならない

会社員時代に何も考えずに散財して買った、ブランドバッグやコスメなどは、もはや当時の私には手の届かない高級品になっていました。

個人事業主として独立するまでは、こんなことになるとは考えてもみませんでした。

いや、もう少し慎重に色々と調べていれば予測できたことかもしれません。

自分の腕で稼いでいく個人事業主という夢にばかり目が行ってしまっていたのだと思います。

後悔をしたところですでに遅く、私は日々の生活でいっぱいいっぱいになっていました。

キャッシング枠がいっぱいに

毎月必ず出ていく支払いへ、毎月の不安定な収入からギリギリであてる日々。50万、100万という限度額のクレジットカードはキャッシングも含めて枠いっぱいまで使うようになっていました。

さらにまずかったのが、月の収入が確定しない不安から定額リボルビング払いにしていました。定額リボ払いは「少額の利息を払っているだけで元金は減らない」ということがわかっていても、目先で精いっぱいだったのです。

このままではいけないと思い東京へ

数年経った頃、リーマンショックで本格的に仕事がなくなり「もう会社員に戻りたい」とTに告げました。ところがTは言葉巧みに「まだ頑張れる」と経営への夢を語ります。

「このままでは言いくるめられて、一生塩漬けの借金を払うことになる」と思った私は、違う土地で会社員になる決心をしました。

40才近くになっていた私は地元では年齢的に再就職が難しいと思い、職種柄、仕事も多く年齢の受け入れ幅も大きい東京で職探しを始めました。Tと距離を置くためにも一石二鳥と考えていました。

手持ちはわずか40万円

返済額からわずかにできたクレジットカードの枠で、高速バスや新幹線のチケットを買い、東京に通いながらの就職活動。以前よりは下がったものの年収450万というまずまずの収入で、東京で正社員として働けることになりました。このまま地道な生活をすればよかったのですが、またしても私の意識の甘さで借金が膨れ上がるのでした。

なけなしの手持ち資金20万と親に借りた20万。合計40万が私の東京生活のスタート資金でした。

ネットで調べて「単身まとまりパック」というシングル世帯3組分の荷物をまとめて運ぶ安い引っ越し業者に依頼。日にち指定をしなければさらに安い…と工夫して最安の長距離引っ越しを実現しました。

物件も「敷金・礼金0」で探し、初期費用も抑えられたので、入居費用と初回の給料をもらうまでの生活費は何とかなりました。

物件探しで失敗。固定費が出ていく

それ自体はよかったのですが、私が失敗したのは賃貸の物件探しでした。勝手な思い込みとイメージで「東京の家賃は高いもの」と考えていました。今にして思えば、限られた一等地でなければ、スペックは落ちるけれどそれなりに地方都市と変わらない家賃のマンションやアパートはたくさんあります。

そんなことを知らない私は不動産会社で「家賃はおいくらくらいでお考えですが?」という問いに「8万くらいまで」と答えました。よく「家賃は収入の3分の1まで」と言われますが、実はこれは無借金でも苦しい設定です。実質5分の1かせめて4分の1に収めないと生活は楽ではないと思います。

手取り30万くらいでクレジットカードの返済があったので6万円か上限で7万円にするべきでした。不動産会社は予算が「8万円」と言うと、8万円~10万円超の物件を3種類ほど紹介します。10万5000円の物件があまりに素敵で「月2万の差でこんな素敵なところに住めるなら」と契約してしまったのでした。

引っ越し費用や初期費用は一回だけなので、少々高くても安くても実は影響少ないのですが、「家賃」はそこに住んでいる限り毎月出ていくので月の1万2万がとても大きいことにも気づかずに…。

以前とは違う出費に気づいた

無事、会社にもなじみ、給与が入ってくるようになって、不安定な個人事業主の頃よりは生活は安定しました。

ところが私は今まで住んでいた場所と東京では、いろいろな出費が違うことにようやく気付きました。

- 物価が高い

- 飲み代・交際費がかかる

- 都心部の華やかなオフィス勤めということで服やメイクも費用がかかる

当時の私の出費を大きく分けると以下にようになります。

- 家賃10万円

- クレジットカードの返済5万円

- 通信費・光熱費・交際費

新たなカードローンに手を出した

枠いっぱいの2枚のクレジットカードだけではやりくりできず、また新たにカードローンに手を出してしまいました。

正社員で収入も人並み、クレジットカードのリボ払いは遅れずに返済していたため、審査は簡単に通ってしまいました。また消費者金融と違って銀行カードローンは「借金」という後ろ暗さを感じにくいところも落とし穴だと今は思います。

その時点でもともとの借金は以下になります。

- クレジットカード2社

- カードローン2社

合計で約270万になってしましたが、定額リボで最低の利息を返済するだけなので元金は一向に減りません。

それでも何とか生活できていましたが、一向に減らない借金に将来への不安が大きくなりました。

転職で収入が激減。限界を感じた

ある日、会社に執行役員として気の合わない上司がジョインしました。

合わないととことん合わないもので、次の会社を見つけずに退職することになってしまいました。「次の会社はすぐに見つかる」とたかをくくっていましたが、仕事はあっても「契約社員」「収入が激減」など、なかなかいい条件のところに内定はもらえません。

司法書士事務所に相談

「ブランクができて収入が途絶えるよりは…」と選んで入社した先は、月収の手取りが22万円ほど。

家賃、4社の返済、生活費でマイナスになってしまい「もう無理だ」とネットで検索した司法書士事務所に思い切って電話しました。

「相談料無料」「手数料は交渉後に分割」と、とにかく「今、お金がいらない」と明記されている事務所にしか相談できませんでした。

「こんな借金をするだらしない人間は、きっと冷たい態度であしらわれる」と不安でしたが、電話で対応してくれたのはソフトな口調の方でした。電話では抵抗あるなら個人情報は言わなくていいと話を聞いてもらい、概算の借金、払っているおおよその期間、正社員であることと大まかな収入を伝えました。

自己破産する覚悟だった

私は無知で自己破産覚悟だったのですが、「お話を聞く限り自己破産まではしなくていいと思います」とアドバイスをいただいたことで、予約をして事務所に相談に行きました。

それまで時間があったので色々調べ、債務整理には以下の三つがあるという事を知りました。

- 自己破産

- 個人再生

- 任意整理

自己破産は「一生働いても無理」というレベルで返済能力がない場合に裁判所の判断で借金が「免責」になり、官報にも載ってしまうものであるということもわかりました。

私の場合は利息を見直して、元金が減っていく形で返済できる「任意整理」でよいのではと思いました。

「任意整理」ももちろんデメリットがあることは承知です。

調べた中でわかったデメリットは以下の二つ。

- 信用情報に影響する

- クレジットカードが平均で5~7年作れなくなる

1は信用情報に影響するといっても官報に載るわけではないし、2のカードが数年作れなくなる件については、私はもう借金はこりごりなので、むしろカードは作りたくないと思っていました。

任意整理を勧められた

約束の日時になり、司法書士事務所で個別相談を受けました。

やはり私の場合は金額も約270万円と「一生返せない」というレベルではなく、正社員で以前より下がったとは言え単身女性にしてはそれなりの給与であることから、任意整理を勧められました。

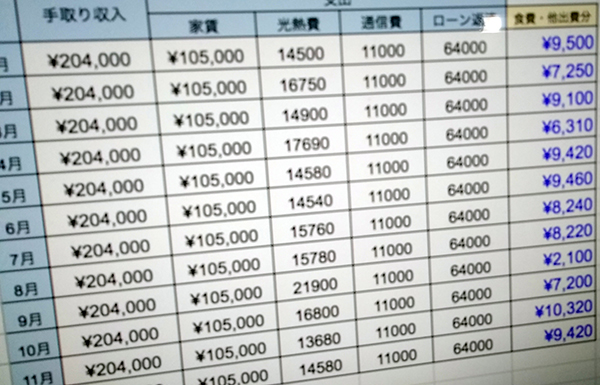

驚いたのは、専用のヒアリングシートが渡され、月々の収入と支出を細かく書く欄があったことです。月々の返済に無理のない金額を設定するためのようでした。

その時点の私の収入と支出は以下になります。

| 月収/手取り | 約22万 |

|---|---|

| 家賃 | 10.5万円 |

| 通信費 | 1.5万円 |

| 食費 | 2.5万円 |

| 雑費 | 1.5万円 |

| 医療費 | 0.5万円 |

まず言われたのが「家賃が高すぎます。他はむしろ節約して生活してらっしゃるのに」。

私は女性が一人で住める東京の家賃はこれくらいと思っていたのですが、エリア次第ではもっと安くできると知りました。ただすぐに住み替えるには資金がなく、何ともなりません。

相談した司法書士事務所に「任意整理」を依頼しました。

そこで初めて持参したクレジットカード、ローンのカードはすべて事務所に預けることを知りました。まれに司法書士に相談しておいて、クレジットカードを継続使用してしまう人もいるのかなと思いました。

実際に任意整理をしてみてわかったのですが、毎月の返済におびえている人にとっては「一旦請求がやむ」だけでも相当精神衛生上いいと思います。

司法書士と債権者の交渉がはじまると請求は一切なくなります。

自宅の郵便ポストを開けるのが怖くない日々は数年ぶりでした。