「住宅ローンが払えない…」という現実に直面したら

「住宅ローンが払えない」という現実は、誰にでも起こり得るものです。世の中の情勢が目まぐるしく変化する現在、失業や収入減、離婚、病気、物価高騰など、ローンを継続して支払うことが難しくなる状況に陥る可能性が高くなっています。想定外の出来事が重なり、住宅ローンの返済が困難になる人は年々増えています。

とはいえ、ローンの支払いができずに滞納を放置すれば、家を失うだけでなく、信用情報に傷がついたり、将来の生活設計にも大きな悪影響が及びます。本記事では、「住宅ローンが払えない人のための解決方法」を軸に、今すぐ取り組める現実的な対処法を紹介します。

以下のような方に特におすすめです。

- 今月の住宅ローンがすでに払えそうにない

- 滞納が続き、解決策を探している

- 家を手放すべきか、住み続ける方法があるかを迷っている

- 自己破産を検討しているが、他に選択肢があるか知りたい

このページを最後まで読めば、最も損をしないための一歩を踏み出すことができます。

住宅ローンを払えないとどうなるの?

もし住宅ローンを支払えなくなるとどうなるのでしょうか?

住宅ローンを滞納すると、督促状や催告書が届き、これを無視してさらに3ヵ月を超える滞納を続けると、「期限の利益」を喪失します。期限の利益とは、ローンを期間内であれば分割でゆっくり返済することができる利益のことを言います。この期限の利益を失うと、債権者から一括返済を求められてしまいます。

その後保証会社がローンを肩代わりして銀行に一括返済(代位弁済)することで、債権者が銀行から保証会社に変わります。

債権者が保証会社になると、ローンを強制的に清算するために、物件は競売にかけられることになります。競売で物件が落札されると、債務者はたとえまだ引越先が決まっていなかったとしても、提示された日に退去しなければなりません。

住宅ローン滞納から競売までの流れ

-

1ヶ月目

銀行から電話や通知が届く

-

2~3ヶ月

信用情報に事故情報が登録される(ブラックリスト入り)

期限の利益を喪失する -

4~6ヶ月

代位弁済(保証会社がローンを肩代わり)

-

6ヶ月~

競売申立て → 家の差押え・競売へ

-

競売で落札後

強制退去

住宅ローン滞納のリスク

滞納を放置すると以下のような深刻なリスクがあります。

- 信用情報に傷がつき以降数年間はローンやクレジットカードが使えない

- 保証会社から返済を一括請求される

- 家が競売にかけられると、市場価格より大幅に安く売却されてしまう

- 引っ越し先が無くても強制退去させられる

住宅ローンの滞納は、対応が遅れるほど解決策の選択肢は狭まり、損失も大きくなるため、早めの行動が大切になります。

住宅ローンを払えない場合の4つの対処法

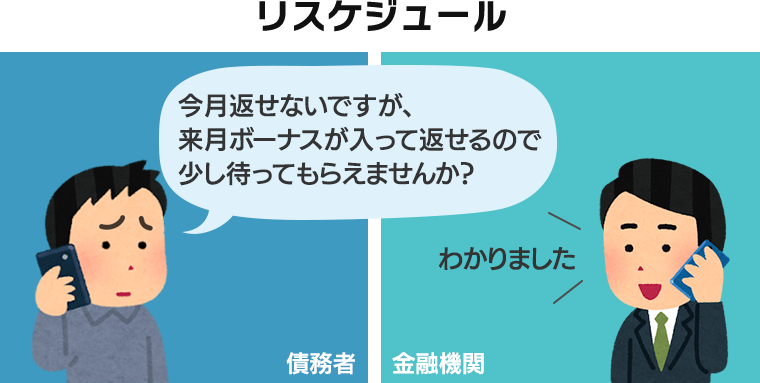

(1)金融機関に返済猶予を相談する「リスケジュール」

▼こういう人におすすめ

今後確実に支払うことができる見込みがある人

住宅ローンを支払うことができないのが一時的である場合や、今後まとめて支払うことができるめどが立っている場合、最初に試みるべきは「金融機関への相談」です。

金融機関は「延滞前に相談した人には柔軟な対応をしてくれる」場合が多くあるため、支払うことができないとわかった場合には、早急に正直に相談してみるのが有効な手段の一つです。

金融機関が対応してくれる可能性があること

- 一時的な返済額の減額

- ボーナス払いの変更や中止

- 返済期間の延長

これは「リスケジュール(リスケ)」と呼ばれ、状況を説明すれば応じてもらえる可能性があります。住宅ローンを支払う意思があり、尚且つ実際に支払うことができる予定がある場合は、正直に説明して意思を伝えましょう。

(2)「任意売却」で損失を抑えてローン問題を解消する

▼こういう人におすすめ

今後も支払うことができない人

家を手放しても良いと思っている人

「もう完全に支払うことが不可能である」「家を手放してでもリセットしたい」と感じている方に検討すべきなのが任意売却です。

任意売却とは、金融機関の許可を得て、通常の売買形式で家を売却する方法のことです。売却価格でローンを返済します。任意売却は競売より高く売れる可能性があり、その売却費用で引っ越しのための費用を得ることができる場合もあります。

任意売却のメリット

- 競売よりも高値で売却可能

- 引っ越し時期を交渉できる

- 残債について柔軟な分割払いが可能

任意売却は、自己破産前のメリットのある重要な選択肢で、司法書士や弁護士などの専門家に相談して行う手続きになります。ただし任意売却をするには期限があり、「競売が申し立てられる前」までに行わなければなりません。

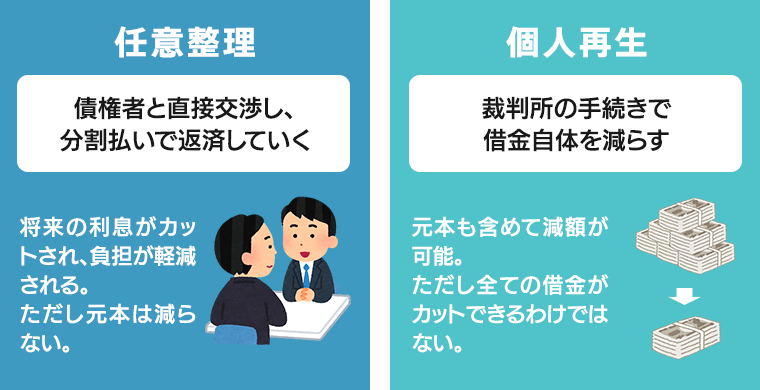

(3)債務整理「任意整理・個人再生」で返済負担を軽減する

▼こういう人におすすめ

住宅ローン以外にも複数の借金がある人

家は手放したくない人

複数の借金があり住宅ローンの返済が困難な場合は、法的に返済負担を減らす「債務整理」が有効です。先述した任意売却の場合、家を売却してローンを返済することはできますが、他の借金を解決することはできないため、借金自体を解決に導く債務整理が有効な方法になります。

債務整理の主な手続き

債務整理には、主に以下の手続きがあります。

- 任意整理:利息カットや返済額の減額

- 個人再生:住宅ローン特則を利用し、家を残したまま債務を大幅圧縮(最大1/5に)

債務整理の手続きの一つとして「自己破産」という方法もありますが、自己破産は最終的に家などの財産も手放すことになるため、家を手放したくない人には個人再生がおすすめになります。 債務整理は弁護士・司法書士を通じての手続きが一般的です。

(4)最終手段として「自己破産」を選択する

▼こういう人におすすめ

返済できる見込みが全くない人

住宅ローン以外にも複数の借金がある人

家を手放してもよい人

ほとんどの財産を手放してもよい人

自己破産は、返済の見込みがまったく立たない場合の最後の選択肢です。住宅ローンを含む借金をすべてゼロにできますが、デメリットも多くあるため最終手段の選択肢と言えます。

自己破産の注意点

- 家を手放す必要がある(住宅ローンは免責対象外)

- 一定期間、ローンやクレジット利用ができなくなる

- 公的記録に一時的に記載される

自己破産は手放すものが多いため、自己破産を選択する前に他の解決方法がないかよく考えるようにしましょう。ただしもう完全に借金で首が回らない、もう完全に解決が難しい場合などは「生活の立て直し」が目的であれば有効な制度でもあります。

まずは専門家に相談する

住宅ローンを支払えなくなって滞納した場合、様々な解決方法があります。しかし自分にとってどの解決方法が適しているかを判断するのは難しかったり、いざ対応しようとしても何をしていいかわからない場合が多いでしょう。

こういったことから、まずは弁護士や司法書士などの専門家に相談することをおすすめします。

多くの弁護士・司法書士事務所では、住宅ローンや借金問題に関する無料相談を実施しています。無料で相談をしてそのまま手続きを依頼をすることもできるため、まずは気軽に相談をしてみましょう。

無料相談のメリット

- 第三者の視点で冷静に状況を整理できる

- 最適な解決策を提案してもらえる

- 債務整理や任意売却の手続きも一貫して依頼が可能

「損をしない」ためには、正確な情報と経験者の助言が不可欠です。専門家へ相談をして、早めの対応をお願いしましょう。

よくある質問

- Q1. 任意売却後も返済義務は残る?

- はい。売却価格が住宅ローン残高を下回った場合、差額は返済義務が残ります。ただし、分割払いや減額交渉が可能です。

- Q2. 債務整理しても家に住み続けられる方法はある?

- 個人再生(住宅資金特別条項)を使えば、住宅ローン以外の借金を減額しながら、家に住み続けることが可能です。

- Q3. 家族に迷惑はかかる?

- 原則、家族に連帯保証などの契約がなければ迷惑はかかりません。ただし、共有名義や連帯保証がある場合は要注意です。

まとめ|最も損をしないために、まずするべきこと

「払えない」ことを認めたあとにすべき行動とは

住宅ローンが払えない現実を受け入れた後は、「最悪の事態を避けるための行動」が鍵になります。

もうローンを支払うことができないという結論に至ったのであれば、今すぐ以下の項目を行動に移しましょう。

- 金融機関に相談する

- 弁護士・司法書士の無料相談窓口を探す

- 債務整理(任意売却・債務整理)の検討

解決の鍵は「早期対応」と「正しい情報」

時間が経つほど、選択肢は狭まり損失も大きくなります。

「もう少し様子を見よう」ではなく、「今、できることから始める」ことが最も損をしないための解決方法です。現実としっかり向き合い、早急に解決への対策をとることが大切です。