【体験者のプロフィール】

- 性別 : 女性

- 職業 : 元会社員 現在フリーランス

- 年齢 : 20代

- 居住地: 東京都

- 借金 : 400万円

- 対応方法 : 自己破産

私の借金は、大体2万円~高くても7、8万円程度の、「借金」と聞いて想像するような金額ではないような、言わば「プチ贅沢」の積み重ねが原因でした。

何に使っていたかと言うと、大体主に以下の趣味です。

- 洋服

- 着物

- 観劇(歌舞伎、ミュージカルなど)

- コンサート

このように、服飾や趣味に関する浪費がメインです。

リボ払いによる借金がかさんだ理由

18歳になって初めてカードを作って、無知識のまま「リボ払いっていうのがあるんだ! 便利だなぁ」と思って使い始めたことがリボ地獄の始まりでした。

それまで親に「あれ買って」「これ買って」を殆ど聞き入れてもらえたことが無く、大学生になって自分の意思で好きなものを買えることへの興奮から、後先考えずに服を買う癖がついてしまいました。

それが社会人になってから、着物にも手を出し始めたり、お芝居やコンサートの高額なチケットを買ったり、気軽に地方公演まで遠征したりとエスカレートしていきました。

特にお芝居などは、チケットを販売しているプレイガイドごとに特典が付くクレジットカードが用意されていることが多く、よく使うプレイガイドのクレジットカードも作っていたりして、結局4~5枚くらいクレジットカードを作っていたと思います。

仕事を辞めて収入をカードで補った

更に、会社員をやめてフリーターになったことで減った収入分までカードで補うようになり、リボ払いの金額は日に日に増えていきました。

結局これらのクレジットカードを殆ど全て満額まで使用してしまい、またリボ払い癖が高じてその他の分割払いも気軽に行うようになって、最終的には借金総額は400万円ほどに上っていました。

リボ払いでどうにもできなくなった

元々無知識によりリボ払いを使いまくっていたこともあり、債務整理などの知識も当然私にはありませんでした。

そのため、アルバイトを沢山掛け持ってそのお金でどうにか返していくことは出来ないかと頑張ってみていたのですが、沢山働くとお金が沢山入ってきて、そうすると気が緩んでまた浪費。

そもそも「お金が沢山入ってきて」とは言っても、アルバイトの給料なのでたかが知れています。

到底返済には間に合わず、どんどん首が回らなくなっていきました。

弁護士費用がなくても相談できた「法テラス」

そんな時に出会ったある方に状況を相談したところ、「債務整理」をしたらどうかと勧められました。

また、弁護士費用が無くても相談できる「法テラス」という場所があることも教えてもらえました。

弁護士に自己破産を勧められた

そこで早速法テラスに相談に行ったところ、弁護士の先生にこのように言われました。

「今回のように400万円まで借金があって、あなたのようなフリーターの立場の方であれば、自己破産をしてしまった方がいい」

「自己破産」というワードは殆どの方にとって、よくは分からないけど「人生終了」くらいの印象があると思います。

私もそのようなイメージを持っていました。

債務整理よりも自己破産にメリットがあった

ですが、詳しく聞いてみると、自己破産申請を行って成立した場合、「その後7年間はクレジットカードや分割払いの審査が通らなくなるが、それ以外は普通に暮らせる。職場などにバレることもない。」とのことでした。

借金の期間を延ばし、時間をかけて返済していく債務整理よりも、借金を帳消しにしてもらって再スタートする自己破産の方が良いと言われたのです。

自己破産することを決意

もうこの時点で私は自分の性格からしてクレジットカードを持って良い人間ではないと思い知っていたので、今後の人生でも絶対に持つ気は無かったため、向こう7年間分割払いが出来なくても全然問題ありません。

そこで私は、自己破産することを決めました。

自己破産申請に向けてやったこと

法テラスで弁護士を紹介してもらった後は、その弁護士と直接のやり取りをしていきます。

そこで用意するように言われたのが、主に以下のような資料です。

- 過去の給与明細・所持している全ての通帳

- 使用していた全てのクレジットカード会社や分割払い等の一覧(債権者一覧表)

- 自己破産申請前数か月間分の収支の記録

- 滞納している税金の種類や金額が分かる書面

収支の記録がつけられず申請まで時間がかかった

1・2はすぐに用意できたのですが、3を記録するのが私にとっては大変でした。

ルール上は申請前1か月分の記録があればいいのですが、数か月分あった方が情報の信用度が上がり、自己破産を承認される確率が上がるため、複数の月に渡って記録するよう指示されました。

ただ記録を付ければいいだけのことがなかなか出来ず、これがネックで実際に自己破産の申請が出来るまで、約1年近くかかってしまいました。

滞納した税金の支払い義務が無くなった

4に関しては、税金を滞納していない人は不要な書面ですが、私は年金と健康保険を滞納していたためこちらの書面が必要でした。

自己破産申請をするということになり、弁護士へ相談を始めた段階で、滞納している税金の支払義務は無くなります。

これは本当に助かりました……。

破産管財人とのやり取り

約1年かけてこれらの書類を用意し、破産の申し立てを始めると、今度は破産管財人という役割の別の弁護士とのやり取りが始まります。

破産管財人は、文字通り破産者の財産を管理する人です。

管財人に、持っている財産や自己破産の原因となった浪費で得た商品について詳細に質問されます。

私の場合は高額な買い物が着物ぐらいで、それも合計すれば数十万にはなりましたが単品では数万円のものでした。

それらの所持している財産の中で、中古で販売して高値が付くものは、差し押さえられて専用の中古市場へ流されるということでした。

そして、そこに出せそうな着物は無いか自分で着物買い取り業者に見積りを依頼するよう指示されました。

が、見積りを取ったところどれも1000円2000円程度の値段しか付かなかったため、こちらも差し押さえられることなく手元に残して良いことに。

処分される財産はなかった

結局私が自己破産をした場合、特に何も差し押さえで失うこともなく、今後7年クレジットカード作成や分割払いが出来ないという以外には何も困ることがないということになってしまいました。

人によっては「ラッキー!」と思うような事態かもしれませんが、ただただ申し訳なかったです……。

地方裁判所で簡単な裁判を受けることに

自己破産申請を行ったら、いよいよ裁判です。

個人の自己破産も一件の事件として扱われれるため、裁判が行われます。

裁判は自分が住んでいる県の地方裁判所で実施します。

この時私は弁護士と破産管財人に、「15分程度で終わる形式的なものなので、聞かれることに誠実に答えていれば大丈夫ですよ~!」と言われていました。

そのため、特に何も準備もせずに当日に臨みました。

集まったのは裁判官、弁護士、破産管財人

裁判所の一室(中ぐらいの広さの会議室)で、裁判官、弁護士、破産管財人、私が席について裁判が始まりました。

裁判官には、何故自己破産を申請するに至ったのか、今後どのように生活を見直していくのかといったことを質問されました。

私はそれら全てに誠実に、それまで自己破産申請をするまでの1年間で思ったことを話しました。

裁判は結果的に30分以上かかった

元々聞いていた通り、話はそこで終わるだろうと思いました。

が、裁判官からは非常に冷たい口調で、「あなたの話を聞いていても反省しているように聞こえない。どこか他人事のような口ぶりをしている。もう一度ちゃんと、どのように反省して今後どのようにしていくのか、具体的に話してくれますか?」と言われてしまいました。

そこからはもう脂汗をかきながら必死で話して、裁判官はあまり納得をしていないような表情でしたが、何とか裁判は終了しました。

最終的に30分以上かかっていたように思います。

聞いていた話と違う……と思いましたが、弁護士を責めるわけにもいかないし、帰り道は全員お葬式のような雰囲気でした……。

「資料も完全に用意出来ているし、申し立てが棄却されることはまず無い」と聞いていたのですが、私は完全に不安になっていました。

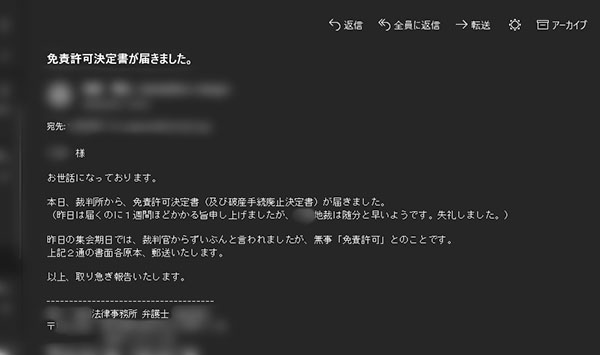

裁判から数日後

裁判の日から数日経ったある日、突然弁護士からメールが届きました。

「免責許可決定書が届きました」との連絡でした。

裁判から1週間程度かかるという話だったので、1週間は結果待ちでドキドキする覚悟が出来ていたのですが、あの地獄のような空気の裁判に反して、私の自己破産はすんなりと許可されたのでした。

このような書き方をすると、たくさんカード払いしてある程度のところで自己破産しちゃえばいいじゃん! と思われる方もいるかもしれません。

でも、この裏で私に貸したお金を返してもらえなかったカード会社が複数存在していることを忘れてはなりません。

今はもう現金とデビットカードのみで、今自分の手元にあるお金以外は絶対に使用しないという決意で生きています。