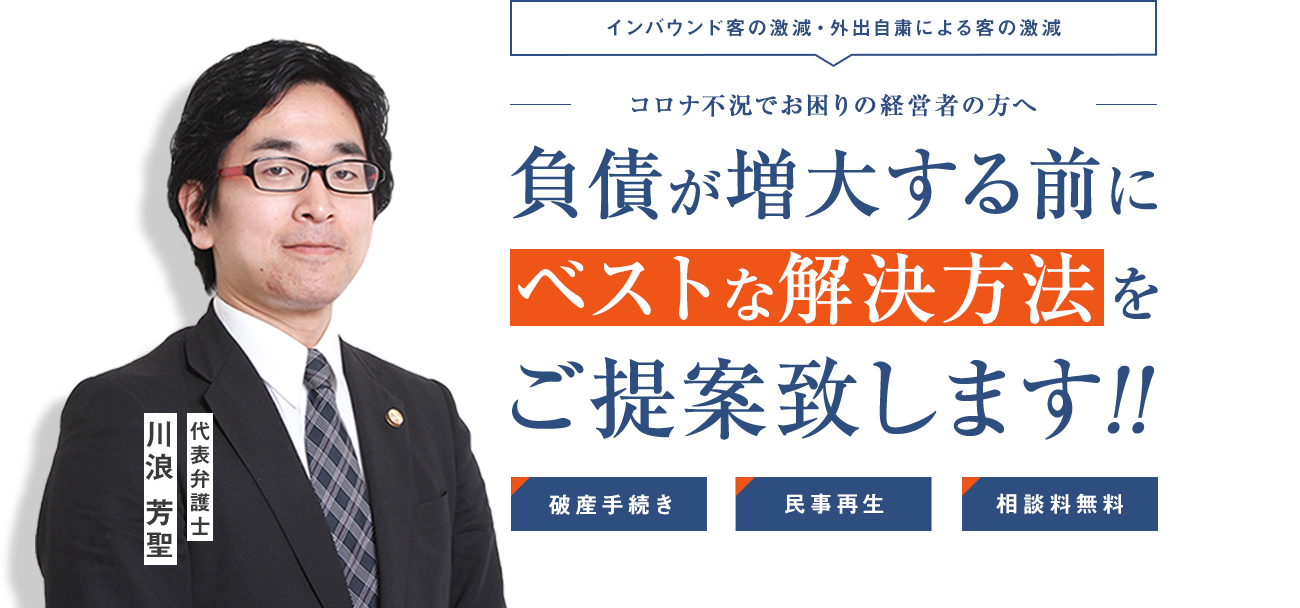

現在、コロナ不況により

このような業界の

経営者の方から、

ご相談が増加しています。

飲食・小売

ホテル・旅館

運送・旅客

学習塾・

教育関連

負債増大の前に

解決するには

一刻も早い相談が

ポイントになります!

ひとつでも

当てはまる方は

今すぐご相談ください

-

コロナの影響で

コロナの影響で

客が来ない -

感染対策融資も

感染対策融資も

受けられない -

終息が見えず

終息が見えず

倒産することに

また

こんなお悩みも

サポートします!

- 自宅を維持したまま債務を清算したい…

- 会社が倒産した場合に

代表者の財産がどうなるか知りたい… - 会社の倒産・事業再生を行いたい…

- 債権者の取り立てをとにかく止めたい…

- 倒産にあたって

従業員や取引先に迷惑をかけたくない…

お一人で悩まずにご相談ください!

資金繰りの悪化による

様々なプレッシャーや不安から

経営者である貴方とご家族、従業員を守り

あなたの再起を全力で

サポートいたします!

ご相談いただく多くの経営者の方が

もっと早くに

相談しておけばよかった

と、おっしゃいます!!

弁護士への相談が遅れることによる

デメリットとリスク

- 債権者の取り立てに苦しむ…

- 従業員や取引先に迷惑をかける…

- 必要以上の「時間・労力・費用」がかかる…

- 多大なストレスをかかえる…

このようなケースにならずに

解決する方法とは?

早期相談のメリット

-

代表者個人の

代表者個人の

資産をできるだけ

残せる! -

債権者からの

債権者からの

支払いの督促を

止めることができる! -

従業員・取引先に

従業員・取引先に

迷惑をかけずに手続きを

進めることができる!

ご自身の負担を軽くするためにも

まずは迷うことなく

お気軽にご相談ください!

このようなケースにならずに

解決する方法とは?

早期相談のメリット

-

代表者個人の

資産をできるだけ

残せる! -

債権者からの

支払いの督促を

止めることができる! -

従業員・取引先に

迷惑をかけずに手続きを

進めることができる!

ご自身の負担を軽くするためにも

まずは迷うことなく

お気軽にご相談ください!

SOULUTION CASE

法人破産の解決事例

事例1業種: 金属加工業

債務額 約2億円

■ 事案の概要

代表者は個人事業として行っていた金属加工業において、事業拡大に伴い、同事業を法人化しました。法人化後しばらくの間、売上は順調でした。しかし、海外から低価格品が流入したこと等によって発注が減少し、債務超過に陥りました。加えて、資金調達の目途も立たなかったため、代表者は事業廃止を決意されました。

■ 当事務所の対応

廃業から長期間経過後に相談に来られたため、税務関係等の資料が紛失・散逸しておりました。もっとも、当事務所において帳簿等を精査したことにより、代表者も失念していた預貯金等を発見することができ、手続費用を確保することができました。その結果、申立資料を破産管財人にスムーズに引き継ぎ、無事に破産手続きを完了しました。

事例2業種: レストラン(フランス料理店)

債務額 約5000万円

■ 事案の概要

開業当時、1店舗のみ経営されておりましたが、収益増加に伴い、2号店を出店されました。2号店の出店当初、チラシ等の広告効果によって売り上げは好調でした。しかしながら、メインシェフやマネージャーの退職を機に人手不足に陥り、収益悪化から広告による集客を行えなくなりました。新たなシェフも見つからず、「競合店が多い中でこれ以上事業を続けることは難しい」と代表者が判断され、当事務所へ相談に来られました。

■ 当事務所の対応

売上の状況等を勘案し、法人及び代表者ともに破産手続を選択し、破産の準備を進めました。費用については、分割払い及び投資不動産の任意売却等により準備しました。依頼者の希望であった法人で加入していた保険の存続についても、契約切替えによって代表者加入の保険とすることで存続することができ、受任からおよそ1年程度で無事に破産手続きを完了しました。

事例3業種: 居酒屋

債務額 約2000万円

■ 事案の概要

代表者は、自身の経験やノウハウを活かせると考えて、脱サラし、家族一丸となって、飲食店を開業されました。しかし、開店から数ヶ月経つと売上が減少していき、次第に給料や家賃支払いが厳しくなっていきました。代表者は、銀行に借入金のリスケをお願いしたり、メニューの見直し・人員削減・仕入コストの削減といったあらゆる手段を講じる等して、経営の立て直しを図りましたが、うまくいきませんでした。他に資金を調達する見込みもなかったため、代表者は、「これ以上、店を続けるのは難しい」と判断して、当事務所へ相談に来られました。

■ 当事務所の対応

出店間もない店舗であったことから、店舗設備は老朽化しておらず、居抜きにより事業を継続できる可能性がありました。そのため、まずは、事業譲渡を検討しました。しかし、事業譲渡によって債務の一部を減らすことはできたものの、法人としての収益を見込めず、返済の見込みも立ちませんでしたので、法人については破産することを決定し、無事に破産手続きを完了しました。

代表者については、個人の資産として、ご自宅を所有されていましたので、ご家族の援助を受けつつ個人再生手続きを選択しました。こちらについても無事に認可決定を受けることができました。

事例4業種: 電機工事業

債務額 約1000万円

■ 事案の概要

代表者は、同業の友人から進められ、個人事業として行っていた電機工事業を法人化し、開業されました。法人化後しばらくの間は売上順調でしたが、受注先との関係悪化によって急激に売上が減少し、仕入れ等も困難となりました。そのため、代表者は、事業廃止を決意されました。 また、事業廃止によって、代表者は、事業と関連性のない自身の借金返済もままならなくなりました。このような状況のもと、代表者は、当事務所へ相談に来られました。

■ 当事務所の対応

代表者の両親所有物件に不動産担保ローンが設定されていたのですが、「両親には迷惑はかけられない」との代表者の意向を踏まえて、法人については破産手続、個人については任意整理手続による解決を図るという方針を決定しました。

代表者の個人債務及び連帯保証債務については、債権者との粘り強い交渉によって各月の返済額を圧縮し、収入の範囲内での返済が可能となりました。その結果、任意整理手続による解決に至りました。法人については、破産手続きの申立てを行い、約3か月間で無事に破産手続きを完了しました。

事例5業 種:小売店(リサイクルショップ)

債務額 約2000万円

■ 事案の概要

代表者は友人から会社を引き継ぎ、会社を経営していましたが、仕入れ先の倒産によって商品の確保が困難となり、累積赤字が増加していきました。

会社には友人が長年築いてきた販売ルートがありましたので、代表者はなんとか事業を継続して、経営の改善により赤字脱却を目指しましたが、事業継続は困難と判断するに至り、当事務所へ相談に来られました。

■ 当事務所の対応

代表者は、会社を再建したいという気持ちを強く持たれていました。しかし、当事務所は種々の事情に鑑みて再建は困難であると判断しました。そのため、当事務所は、代表者に状況を説明して、現状の厳しさを認識して頂きました。その結果、事業譲渡による再建型倒産手続ではなく、破産手続による清算という方針をとることを決定しました。

破産手続の過程で、代表者に相続や財産分与の問題も発生しましたが、破産手続と併行して効率的に処理を進めることにより、無事に破産手続を完了することができました。

-

事例1

業種: 金属加工業

債務額

約2億円■ 事案の概要

代表者は個人事業として行っていた金属加工業において、事業拡大に伴い、同事業を法人化しました。法人化後しばらくの間、売上は順調でした。しかし、海外から低価格品が流入したこと等によって発注が減少し、債務超過に陥りました。加えて、資金調達の目途も立たなかったため、代表者は事業廃止を決意されました。

■ 当事務所の対応

廃業から長期間経過後に相談に来られたため、税務関係等の資料が紛失・散逸しておりました。もっとも、当事務所において帳簿等を精査したことにより、代表者も失念していた預貯金等を発見することができ、手続費用を確保することができました。その結果、申立資料を破産管財人にスムーズに引き継ぎ、無事に破産手続きを完了しました。

-

事例2

業種: レストラン(フランス料理店)

債務額

約5000万円■ 事案の概要

開業当時、1店舗のみ経営されておりましたが、収益増加に伴い、2号店を出店されました。2号店の出店当初、チラシ等の広告効果によって売り上げは好調でした。しかしながら、メインシェフやマネージャーの退職を機に人手不足に陥り、収益悪化から広告による集客を行えなくなりました。新たなシェフも見つからず、「競合店が多い中でこれ以上事業を続けることは難しい」と代表者が判断され、当事務所へ相談に来られました。

■ 当事務所の対応

売上の状況等を勘案し、法人及び代表者ともに破産手続を選択し、破産の準備を進めました。費用については、分割払い及び投資不動産の任意売却等により準備しました。依頼者の希望であった法人で加入していた保険の存続についても、契約切替えによって代表者加入の保険とすることで存続することができ、受任からおよそ1年程度で無事に破産手続きを完了しました。

-

事例3

業種: 居酒屋

債務額

約2000万円■ 事案の概要

代表者は、自身の経験やノウハウを活かせると考えて、脱サラし、家族一丸となって、飲食店を開業されました。しかし、開店から数ヶ月経つと売上が減少していき、次第に給料や家賃支払いが厳しくなっていきました。代表者は、銀行に借入金のリスケをお願いしたり、メニューの見直し・人員削減・仕入コストの削減といったあらゆる手段を講じる等して、経営の立て直しを図りましたが、うまくいきませんでした。他に資金を調達する見込みもなかったため、代表者は、「これ以上、店を続けるのは難しい」と判断して、当事務所へ相談に来られました。

■ 当事務所の対応

出店間もない店舗であったことから、店舗設備は老朽化しておらず、居抜きにより事業を継続できる可能性がありました。そのため、まずは、事業譲渡を検討しました。しかし、事業譲渡によって債務の一部を減らすことはできたものの、法人としての収益を見込めず、返済の見込みも立ちませんでしたので、法人については破産することを決定し、無事に破産手続きを完了しました。

代表者については、個人の資産として、ご自宅を所有されていましたので、ご家族の援助を受けつつ個人再生手続きを選択しました。こちらについても無事に認可決定を受けることができました。 -

事例4

業種: 電機工事業

債務額

約1000万円■ 事案の概要

代表者は、同業の友人から進められ、個人事業として行っていた電機工事業を法人化し、開業されました。法人化後しばらくの間は売上順調でしたが、受注先との関係悪化によって急激に売上が減少し、仕入れ等も困難となりました。そのため、代表者は、事業廃止を決意されました。 また、事業廃止によって、代表者は、事業と関連性のない自身の借金返済もままならなくなりました。このような状況のもと、代表者は、当事務所へ相談に来られました。

■ 当事務所の対応

代表者の両親所有物件に不動産担保ローンが設定されていたのですが、「両親には迷惑はかけられない」との代表者の意向を踏まえて、法人については破産手続、個人については任意整理手続による解決を図るという方針を決定しました。

代表者の個人債務及び連帯保証債務については、債権者との粘り強い交渉によって各月の返済額を圧縮し、収入の範囲内での返済が可能となりました。その結果、任意整理手続による解決に至りました。法人については、破産手続きの申立てを行い、約3か月間で無事に破産手続きを完了しました。 -

事例5

業 種:小売店(リサイクルショップ)

債務額

約2000万円■ 事案の概要

代表者は友人から会社を引き継ぎ、会社を経営していましたが、仕入れ先の倒産によって商品の確保が困難となり、累積赤字が増加していきました。

会社には友人が長年築いてきた販売ルートがありましたので、代表者はなんとか事業を継続して、経営の改善により赤字脱却を目指しましたが、事業継続は困難と判断するに至り、当事務所へ相談に来られました。■ 当事務所の対応

代表者は、会社を再建したいという気持ちを強く持たれていました。しかし、当事務所は種々の事情に鑑みて再建は困難であると判断しました。そのため、当事務所は、代表者に状況を説明して、現状の厳しさを認識して頂きました。その結果、事業譲渡による再建型倒産手続ではなく、破産手続による清算という方針をとることを決定しました。

破産手続の過程で、代表者に相続や財産分与の問題も発生しましたが、破産手続と併行して効率的に処理を進めることにより、無事に破産手続を完了することができました。

FLOW

無料相談から

解決までの流れ

まずは無料相談

担当弁護士がじっくりヒアリングし、ベストな解決に向けたアドバイスをいたします。

今すぐご相談ください!!

契約を締結

ご依頼者様にとって最適な道を探っていき、手続きの方向が決まったら契約を締結します。

もちろん契約を無理強いされることはありませんので、ご納得いただけるまで相談に応じます。

手続き開始

ご依頼者様の状況に応じたベストな方法で手続きを開始いたします。

全ての対応は弁護士に任せることができるのでご安心ください!

手続き完了・解決

これにて一連の破産・再生手続きは終了です!

計画的な生活の再建に努めることができます。

FAQ

よくある相談

-

Q1会社が倒産した場合、借入を返済する必要はないのでしょうか?

借入を返済する必要はありません。裁判所に破産手続の申立をした場合、会社は消滅することになります。

そのため、借入を返済する必要がなくなります。ただし、破産手続で会社の負債はなくなりますが、代表者等が連帯保証人になっている場合は、借入を返済する必要があります。

その際は、代表者等が自己破産を同時におこなえば、返済する必要はなくなります。詳しくはご相談ください。 -

Q2倒産したら、滞納している税金(法人税や消費税)はどうなるのでしょうか?

会社が破産しても納税義務はなくなりませんが、会社が破産終結になると法人格がなくなり、国はどこにも請求することができなくなります。

その結果として、税金等の滞納金も消滅してしまいます。会社は経営者とは別個の独立した法人格ですので、会社が納税すべき法人税や消費税について経営者が納税義務を負担することはありません。

ただし、経営者が納税保証している場合には、例外的に経営者も納税義務を負担する場合があります。詳しくはご相談ください。 -

Q3自宅等の資産は残せますか?

ご自宅の資産価値、債務額にもよりますが、個人再生や任意整理の利用により、自宅を残したまま債務を整理することができる場合もございます。

また、個人で保有しております生命保険や自動車、預金等についても、法で定められる自由財産の範囲内で残すことができます。詳しくはご相談ください。 -

Q4家族の財産はどうなりますか?

ご家族が保証人になっていない限り、ご相談者様が債務整理を行ったとしても、ご家族の財産に影響はありません。

-

Q5破産申立前に財産を家族などの第三者名義に変更してもいいですか?

自己破産を申し立てる前に、自己名義の財産を家族などの第三者名義に変更することは財産隠しになり、許されません。

名義変更を行っていた場合、破産申立後、破産管財人から否認権を行使されて、預金や保険の返却を求められることになります。

また、財産隠しが免責不許可事由とされて、免責が認められない可能性があります(免責が認められないと借金が残ります)。

なお、適正な時価での財産処分であれば可能な場合もございます。詳しくはご相談ください。 -

Q6法人の銀行口座に残っているお金を使ってもいいですか?

破産時点において、法人の銀行口座に残っているお金を自由に使うことはできません。破産法上、使途に制限がでてきます。

まず、法人の銀行口座のお金を代表者が自分の生活費に充てるようなことはできません。法人と代表者は別の法人格ですので、法人口座のお金を代表者が私的に使うことは許されません。

他方で、法人の銀行口座のお金から、破産申立ての弁護士費用をお支払い頂くことは問題ありません。破産申立ての際、弁護士へ依頼をしないと申立てを行うことが困難ですので、必要経費として認められます。

また、法人の銀行口座から、従業員の未払給与の支払いを行うことや、法人の税金を支払うことも問題ありません。詳しくはご相談ください。 -

Q7破産する場合、いつ頃相談に行ったらいいですか?

破産を検討しないといけない状況になった場合、少しでも早い時期にご相談に来て頂いた方がよいです。破産を決断していない状況であっても、破産に関する知識を事前に持っておいて頂いた方が、破産手続きにおいて、偏頗弁済のような禁止事項を回避できますし、適切なタイミングで動いて頂くことも可能になります。

また、支払不能になってから、自己破産を検討すると対応が遅くなってしまいますので、毎月の資金繰りを確認しながら、資金ショートする時期が明らかになった段階で、事業継続と破産の両方の可能性を考えつつ、弁護士へ相談にいきましょう。基本的な知識や手続きの進め方を知っておくことは非常に有用です。 -

Q8費用はどのくらいかかりますか?

初回相談料は無料です。ご依頼後の着手金や報酬金は、会社の規模や債権者数等を踏まえて個別にお見積させて頂きますのでお気軽にご相談ください。

なお、裁判所を利用する手続きの場合、別途、実費として裁判所に支払う引継予納金等をご準備いただくことが必要になります。 -

Q9破産手続以外に何か方法はありますか?

ご相談者様の状況に応じて適切な手続は異なります。

債務整理後に手元に残る財産も異なってきますので、詳細はお尋ねください。 -

Q10債権者にはどのような対応をしたらいいのですか?

当事務所にご依頼いただき、受任通知を送付した後であれば、通常、ご相談者様及びその周囲の方に債権者から連絡や直接の取立てがいくことはありません。

もっとも、中小規模の取引先について、ルールが分からず、ご自宅、事務所、工場等へ直接訪問や督促をするような方が出てくるかもしれません。

万が一、取引先等の債権者がご自宅へ来られた場合には、債務整理については弁護士に依頼しているため、弁護士へ聞いてほしい旨お話頂くことになります。その後、弁護士が全て対応いたしますので、直接ご対応いただく必要はありません。

会社が倒産した場合、

借入を返済する必要はないのでしょうか?

- 借入を返済する必要はありません。裁判所に破産手続の申立をした場合、会社は消滅することになります。そのため、借入を返済する必要がなくなります。

ただし、破産手続で会社の負債はなくなりますが、代表者等が連帯保証人になっている場合は、借入を返済する必要があります。

その際は、代表者等が自己破産を同時におこなえば、返済する必要はなくなります。詳しくはご相談ください。

倒産したら、滞納している税金(法人税や消費税)はどうなるのでしょうか?

- 会社が破産しても納税義務はなくなりませんが、会社が破産終結になると法人格がなくなり、国はどこにも請求することができなくなります。

その結果として、税金等の滞納金も消滅してしまいます。会社は経営者とは別個の独立した法人格ですので、会社が納税すべき法人税や消費税について経営者が納税義務を負担することはありません。

ただし、経営者が納税保証している場合には、例外的に経営者も納税義務を負担する場合があります。詳しくはご相談ください。

自宅等の資産は残せますか?

- ご自宅の資産価値、債務額にもよりますが、個人再生や任意整理の利用により、自宅を残したまま債務を整理することができる場合もございます。

また、個人で保有しております生命保険や自動車、預金等についても、法で定められる自由財産の範囲内で残すことができます。詳しくはご相談ください。

家族の財産はどうなりますか?

- ご家族が保証人になっていない限り、ご相談者様が債務整理を行ったとしても、ご家族の財産に影響はありません。

破産申立前に財産を家族などの第三者名義に変更してもいいですか?

- 自己破産を申し立てる前に、自己名義の財産を家族などの第三者名義に変更することは財産隠しになり、許されません。

名義変更を行っていた場合、破産申立後、破産管財人から否認権を行使されて、預金や保険の返却を求められることになります。

また、財産隠しが免責不許可事由とされて、免責が認められない可能性があります。(免責が認められないと借金が残ります)

なお、適正な時価での財産処分であれば可能な場合もございます。詳しくはご相談ください。

法人の銀行口座に残っているお金を使ってもいいですか?

- 破産時点において、法人の銀行口座に残っているお金を自由に使うことはできません。破産法上、使途に制限がでてきます。

まず、法人の銀行口座のお金を代表者が自分の生活費に充てるようなことはできません。法人と代表者は別の法人格ですので、法人口座のお金を代表者が私的に使うことは許されません。

他方で、法人の銀行口座のお金から、破産申立ての弁護士費用をお支払い頂くことは問題ありません。破産申立ての際、弁護士へ依頼をしないと申立てを行うことが困難ですので、必要経費として認められます。

また、法人の銀行口座から、従業員の未払給与の支払いを行うことや、法人の税金を支払うことも問題ありません。

詳しくはご相談ください。

破産する場合、いつ頃相談に行ったらいいですか?

- 破産を検討しないといけない状況になった場合、少しでも早い時期にご相談に来て頂いた方がよいです。

破産を決断していない状況であっても、破産に関する知識を事前に持っておいて頂いた方が、破産手続きにおいて、偏頗弁済のような禁止事項を回避できますし、適切なタイミングで動いて頂くことも可能になります。

また、支払不能になってから、自己破産を検討すると対応が遅くなってしまいますので、毎月の資金繰りを確認しながら、資金ショートする時期が明らかになった段階で、事業継続と破産の両方の可能性を考えつつ、弁護士へ相談にいきましょう。

基本的な知識や手続きの進め方を知っておくことは非常に有用です。

費用はどのくらいかかりますか?

- 初回相談料は無料です。ご依頼後の着手金や報酬金は、会社の規模や債権者数等を踏まえて個別にお見積させて頂きますのでお気軽にご相談ください。

なお、裁判所を利用する手続きの場合、別途、実費として裁判所に支払う引継予納金等をご準備いただくことが必要になります。

破産手続以外に何か方法はありますか?

- ご相談者様の状況に応じて適切な手続は異なります。債務整理後に手元に残る財産も異なってきますので、詳細はお尋ねください。

破産手続以外に何か方法はありますか?

- 当事務所にご依頼いただき、受任通知を送付した後であれば、通常、ご相談者様及びその周囲の方に債権者から連絡や直接の取立てがいくことはありません。

もっとも、中小規模の取引先について、ルールが分からず、ご自宅、事務所、工場等へ直接訪問や督促をするような方が出てくるかもしれません。

万が一、取引先等の債権者がご自宅へ来られた場合には、債務整理については弁護士に依頼しているため、弁護士へ聞いてほしい旨お話頂くことになります。

その後、弁護士が全て対応いたしますので、直接ご対応いただく必要はありません。